- کارگزاران با سفارشات از دست دادن توقف

- بررسی Crypto Bittrex: بیت کوین و دارایی های دیگر با حداقل 3 دلار

- معرفی دوستان به Alpari

- قیمت و پرداخت

- نخست: داروهای اولویت دار

- گزینه های باینری در مقابل تجارت فارکس: درک تفاوت

- از کجا می توان از دست دادن متوقف کرد - و چرا مهم است

- پول: استاد بازی

- نظارت و مدیریت ریسک نرخ بهره در طول مسیر عادی سازی

- حدس و گمان های محور محور حجم معامله های زنجیره ای مبادلات غیرمتمرکز را تحت فشار قرار می دهد و از سکوهای متمرکز گذشته

آخرین مطالب

امکانات وب

سه ماهه اول سال 2021 ، بیشتر اوقات زمان خوبی برای بازارهای سهام بوده است ، اما شگفتی هایی وجود داشته است. اولین مورد افزایش شدید نرخ خزانه داری در دوازده هفته گذشته بوده است ، زیرا سرمایه گذاران دوباره رشد اقتصادی را در طول سال گذشته ارزیابی می کنند و نگران تورم هستند. دوم تغییر در بازارهای سهام عدالت ، "چرخش" از نظر وال استریت ، زیرا برندگان سال گذشته در سه ماهه اول بازندها را تحت فشار قرار دادند و سؤالاتی راجع به اینکه آیا این تغییر یک بلند مدت است یا فقط یک کوتاه مدت استتعدیل مدتپاسخ ها آکادمیک نیستند ، زیرا آنها به قلب این که سهامداران در طول بقیه سال چگونه انجام می دهند ، کاهش می یابد و اینکه آیا سرمایه گذاران با ارزش سرانجام قادر به بازگشت هستند.

داستان نرخ بهره

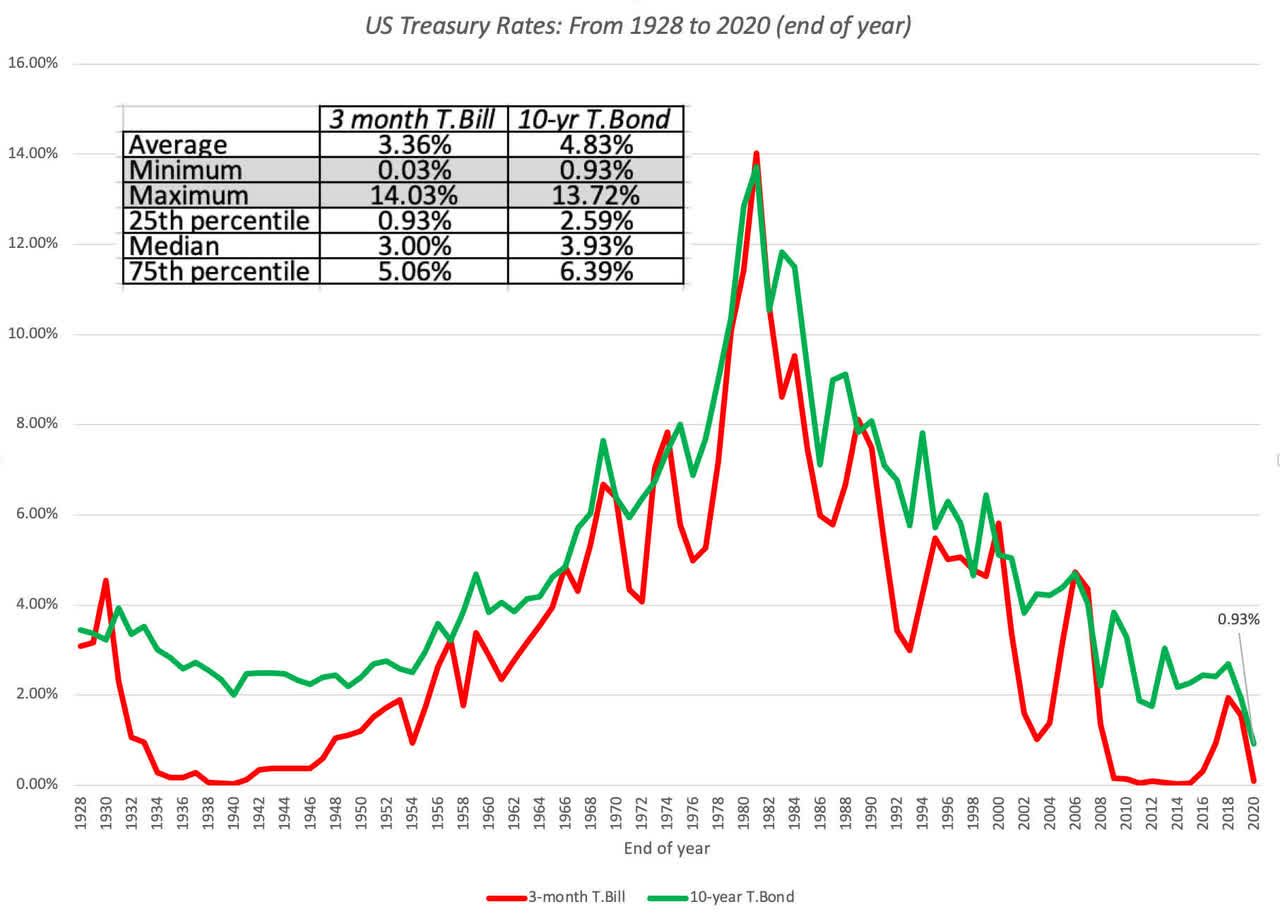

برای من ، بزرگترین داستان بازارها در سال 2021 افزایش نرخ بهره به ویژه در پایان طولانی طیف بلوغ است. برای درک داستان و قرار دادن آن در متن ، من بیش از یک دهه به بحران سال 2008 برمی گردم ، و توجه داشته باشید که چگونه در نتیجه آن ، نرخ خزانه داری ایالات متحده کاهش یافته و برای یک دهه آینده پایین ماند.

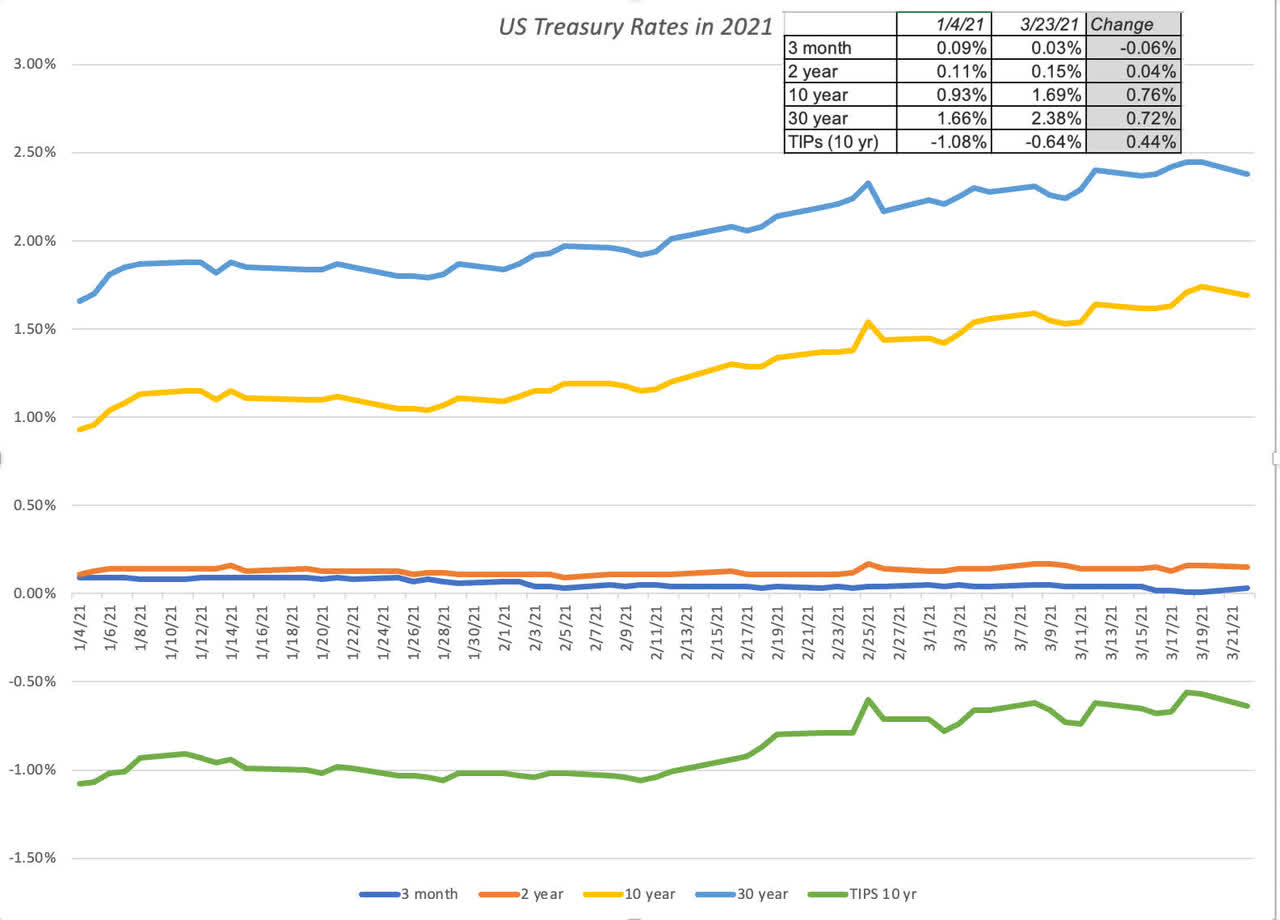

با آمدن در سال 2020 ، نرخ T. bond ده ساله با 1. 92 ٪ در حال حاضر نزدیک به پایین ترین سطح تاریخی بود. ورود COVID در فوریه 2020 ، و ذوب شدن بازار متعاقب آن ، باعث می شود نرخ خزانه داری در طول طیف کاهش یابد ، با کاهش سه ماهه T. bill از 1. 5 ٪ به نزدیک به صفر و نرخ T. bond ده سالهنزدیک به 0. 70 ٪ کاهش می یابد. این نرخ ها در بقیه سال 2020 پایین ماندند ، حتی با بازیابی بازارهای سهام و گسترش اوراق بهادار شرکت ها به سطح قبل از بحران بازگشتند. با ورود به سال 2021 ، نرخ T. bond ده ساله 0. 93 ٪ بود ، و من به تضاد در ارزیابی سرمایه گذار برای بقیه سال اشاره کردم ، با این اجماع جمع شده در یک بازگشت اقتصادی شدید (با رشد درآمد زیر) ، اما بانرخ همچنان پایین ماندن است. در سه ماهه اول سال 2021 ، ما همچنان شواهدی از رشد اقتصادی را مشاهده کردیم ، که توسط یک بسته محرک 1. 9 تریلیون دلار تقویت شده است ، اما به نظر می رسد که بازار اوراق بهادار خزانه داری در حال بیدار شدن از این شناخت است ، زیرا نرخ ها به شدت افزایش یافته است.:

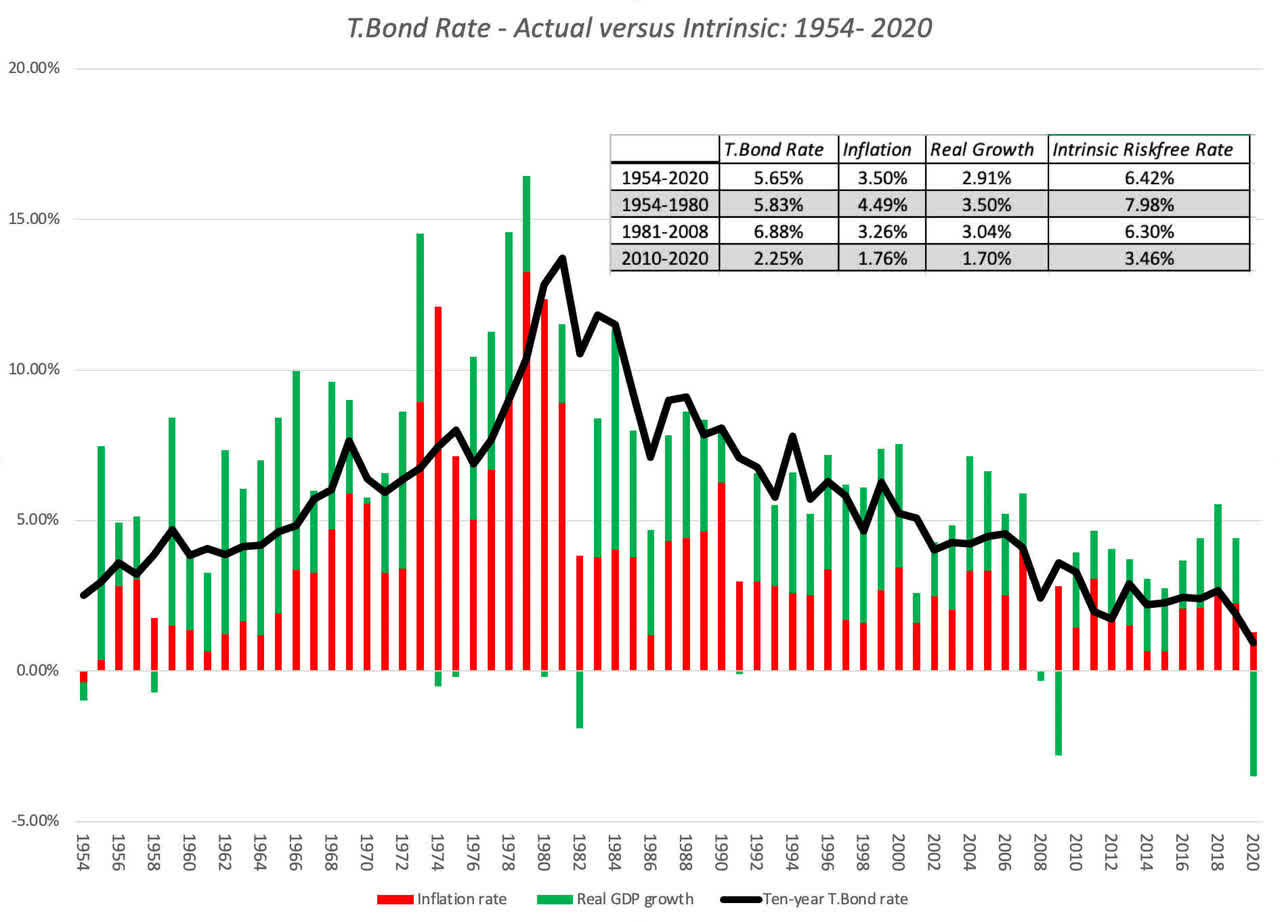

این نرخ های افزایش باعث شده است که برخی از دست در مورد اینکه چرا فدرال رزرو بیشتر برای کاهش نرخ کار نمی کند ، دست و پنجه نرم کند ، بیشتر از طرف افرادی که به نظر می رسد ایمان تقریباً عرفانی در ظرفیت فدرال رزرو دارند تا نرخ های خود را در هر کجا که بخواهند ، حفظ کنند. من استدلال می کنم که فدرال رزرو همه چیز ممکن را برای جلوگیری از افزایش نرخ ها امتحان کرده است ، و این واقعیت که نرخ ها افزایش یافته است ، علی رغم این تلاش ، نشانه ای از قدرت محدودی است که باید برای تعیین هر یک از نرخ هایی که ما اهمیت می دهیم تعیین کنددر مورد سرمایه گذاریبرای کسانی که از نرخ بهره پایین دهه گذشته به عنوان اثبات قدرت فدرال رزرو استفاده می کنند ، من با گرافیکی که قبلاً بارها از آن استفاده کرده ام برای نشان دادن محرک های اساسی نرخ بهره (و فدرال رزرو در آن لیست نیست) مقابله می کنم.:

دلیل پایین بودن نرخ بهره برای دهه گذشته به این دلیل است که تورم کم بوده و رشد واقعی کم خونی بوده است. فدرال رزرو با داشتن برنامه های خرید اوراق بهادار و گفتگوی "پایین نگه داشتن نرخ" ، تأثیر داشته است ، اما فقط در حاشیه است.

در مورد نرخ های بقیه سال ، ممکن است از اطمینان فدرال رزرو مبنی بر اینکه نرخ آن پایین خواهد بود ، راحتی خود را جلب کنید ، اما من این کار را نمی کنم. به طور واضح ، تنها نرخی که فدرال رزرو مستقیماً تعیین می کند ، نرخ صندوق های فدرال است و اگرچه ممکن است با کلمات و اقدامات خود سیگنالهایی را به بازار بفرستد ، اما با دو محدودیت روبرو است.

- اولین مورد این است که نرخ صندوق های فدرال در حال حاضر نزدیک به صفر است و ظرفیت فدرال رزرو برای سیگنال با نرخ پایین تر را محدود می کند.

- عامل دوم و قدرتمندتر این است که دلیل اینکه یک بانک مرکزی قادر به سیگنال دادن به بازارها است ، تنها در صورتی که اعتبار داشته باشد زیرا سیگنال بیشتر در مورد آنچه فدرال رزرو می بیند ، استفاده از داده هایی که فقط ممکن است در مورد تورم و رشد واقعی باشد. در آینده. هربار که یک صندلی فدرال رزرو یا هر یک از اعضای FOMC سخنان خود را بیان می کند که این اعتبار را زیر پا می گذارد ، فدرال رزرو خطر از دست دادن حتی قدرت سیگنالینگ محدودی را که همچنان از دست می دهد ، از دست می دهد. من معتقدم که مؤثرترین بانکداران مرکزی بسیار کم صحبت می کنند ، و وقتی این کار را انجام می دهند ، چیز زیادی نگویید.

به طور خاص ، ارزیابی های خود فدرال رزرو از رشد واقعی 6. 5 ٪ برای 2021 و تورم 2. 2 ٪ برای سال در حال جنگ با وعده همزمان خود برای پایین نگه داشتن نرخ است. از این گذشته ، اضافه کردن این شماره ها ، نرخ بدون ریسک ذاتی 8. 7 ٪ را به همراه دارد. در حالی که من می فهمم که بخش عمده ای از رشد واقعی در سال 2021 ، گزاف گویی از سال 2020 است ، حتی با استفاده از رشد 2-3 ٪ واقعی ، نرخ های بدون خطر را به خود اختصاص می دهد که بسیار ، بسیار بالاتر از تعداد امروز است.

داستان سهام

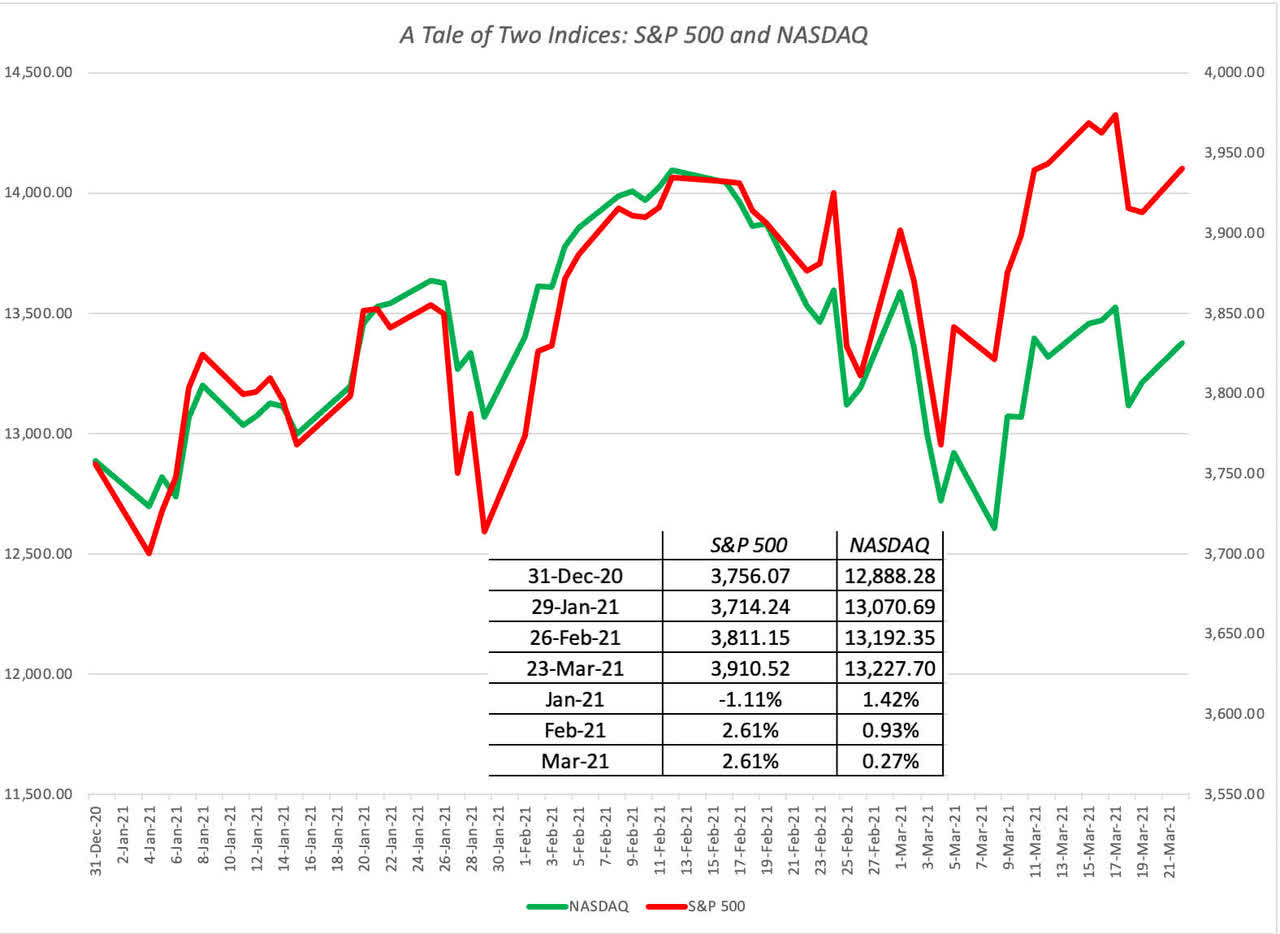

از آنجا که نرخ خزانه داری در سال 2021 افزایش یافته است ، بازارهای سهام به طور شگفت آور انعطاف پذیر بوده اند و در طی سه ماه اول سهام افزایش یافته است. با این حال ، مانند سال گذشته ، این دستاوردها با برخی از گروه های سهام بهتر از سایرین ، با پیچ و تاب جالب ، ناهموار بوده است. به نظر می رسد که برندگان سال گذشته امسال عقب مانده اند و بازندگان بسیار بهتر عمل می کنند. در حالی که برخی از این معکوس در هر بازار انتظار می رود ، سؤالاتی در مورد اینکه آیا ارتباطی با افزایش نرخ دارد ، وجود دارد و همچنین آیا ممکن است در انتهای تونل برای برخی از گروه های سرمایه گذار که از آنجا خارج شده اند ، نور وجود داشته باشدبازار در دهه گذشته. در بیشتر سال گذشته ، من S& P 500 و NASDAQ را ردیابی کردم ، اولین ایستاده برای سهام بزرگ درپوش و بازار وسیع تر و دومی برای سهام فناوری و رشد ، با برخی از شرکت های بازار بسیار بزرگ در این ترکیب قرار دارند. در ادامه این عمل ، من به دو شاخص در سال 2021 نگاه می کنم:

هر دو شاخص برای سال آماده هستند ، اما در مسیرهای خود فاصله گرفته اند. در ژانویه ، NASDAQ موفقیت خود را در سال 2020 ادامه داد و S& P 500 تاخیر کرد و ارزش خود را از دست داد. در فوریه و مارس ، جزر و مد تغییر کرد و S& P 500 از Nasdaq بهتر عمل کرد. با نگاهی به سرمایه بازار همه سهام ذکر شده در ایالات متحده ، و تجزیه اقدامات بازار در سال 2021 ، توسط بخش ، این همان چیزی است که من می بینم:

دو بخش که بیشترین واگرایی بین عملکرد پس از بحران در سال 2020 و بازده بازار در سال 2021 وجود دارد ، انرژی است که از یکی از بخش های بدتر از همه به بهترین وجه و فناوری رفته است ، که سفر در جهت دیگر ایجاد کرده استبشربا استفاده از نسبت قیمت به کتاب به عنوان یک پروکسی خشن برای ارزش در مقابل رشد ، من به بازده در دوره پس از بحران در سال 2020 و در سال 2021 نگاه کردم تا جدول زیر را بدست آورم:

نتیجه گیری جدی خیلی زود است ، اما حداقل در سال 2021 ، قیمت پایین به سهام کتاب ، که بازار را در سال 2020 به عقب کشیده است ، بسیار بهتر از قیمت بالاتر برای سهام کتاب هستند.

نرخ بهره و ارزش

با افزایش نرخ بهره ، بحث در بازارها به تأثیراتی که این نرخ ها بر قیمت سهام خواهد داشت ، تبدیل شده است. در حالی که پاسخ آسان این است که نرخ های بالاتر باعث کاهش قیمت سهام می شود ، من در این بخش استدلال می کنم که نه تنها جواب ظریف تر است ، بلکه به بخش عمده بستگی دارد که چرا نرخ ها در وهله اول افزایش می یابد.

چارچوب ارزش

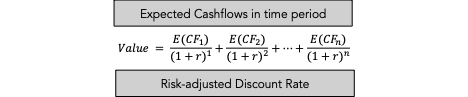

مانند هر بحث در مورد ارزش و متغیرهای تأثیرگذار ، به نظر من بازگشت به اصول اولیه مفید است. اگر این گزاره را بپذیرید که ارزش یک تجارت تابعی از جریان نقدی مورد انتظار آن است (با مزایا و هزینه های رشد در آنها) و خطر موجود در این جریان های نقدی ، ما در مورد آنچه که باعث ارزش ارزش می شود ، توافق داریماگر در مورد مشخصات نحوه اندازه گیری ریسک و ترکیب آن در ارزش مخالف باشیم:

این معادله انتزاعی به نظر می رسد ، اما تمام مؤلفه های یک تجارت در آن را دارد ، همانطور که در این نسخه غنی تر معادله مشاهده می کنید:

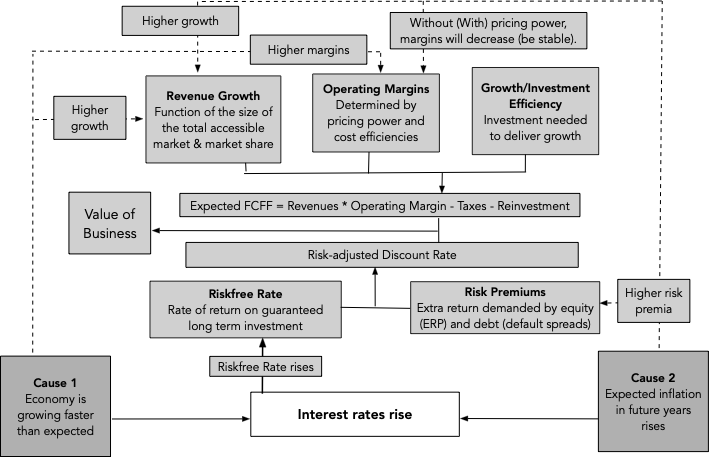

در این نسخه غنی تر ، تأثیر افزایش نرخ را می توان در مؤلفه هایی که ارزش را هدایت می کنند ، ضبط کرد. اثر مستقیم بدیهی است از طریق نرخ پایه ، یعنی نرخ ریسک بدون ریسک ، که نرخ تخفیف در آن ساخته شده است ، و این تأثیری است که بیشتر تحلیلگران به آن می چسبند. اگر با این اثر متوقف شوید ، افزایش نرخ همیشه منجر به پایین آمدن ارزش سهام می شود ، زیرا ثابت نگه داشتن همه چیز دیگر ، و افزایش آنچه شما به عنوان نرخ بازده نیاز دارید امروز به ارزش کمتری تبدیل می شود. این اثرات غیرمستقیم را از دست می دهد ، و این اثرات غیرمستقیم از دیدن اینکه چرا نرخ ها در وهله اول افزایش یافته است ، پدید می آید. اساساً ، نرخ بهره می تواند افزایش یابد زیرا انتظارات سرمایه گذاران از تورم بالا می رود ، یا به دلیل افزایش رشد اقتصادی واقعی ، و این اصول اقتصادی کلان می تواند بر سایر رانندگان ارزش تأثیر بگذارد:

| رشد واقعی بالاتر | تورم بالاتر | |

|---|---|---|

| نرخ بدون خطر | نرخ آزاد ریسک افزایش می یابد. | نرخ آزاد ریسک افزایش می یابد. |

| حق بیمه خطر | هیچ تاثیری یا حتی کاهش دارد. | با افزایش تورم ممکن است حق امتیاز خطر افزایش یابد ، زیرا تورم بالاتر تقریباً همیشه از تورم کم فرار است. |

| رشد درآمد | با رشد اقتصادی و بیشتر شرکتهای وابسته به اقتصاد افزایش می یابد | افزایش می یابد ، زیرا تورم پس زمینه افزودنی را به رشد واقعی موجود اضافه می کند. |

| حاشیه عملیاتی | افزایش می یابد ، زیرا افزایش هزینه/تقاضای مصرف کننده باعث افزایش قیمت می شود | برای شرکت هایی که قدرت عبور از تورم به مشتریان خود را دارند ، حاشیه های پایدار ، اما برای شرکت های بدون آن قدرت قیمت گذاری ، حاشیه ها کاهش می یابد. |

| کارایی سرمایه گذاری | بهبود می یابد ، زیرا همان سرمایه گذاری درآمد/سود بیشتری را به دست می آورد. | هیچ تاثیری ، از نظر واقعی ، اما از نظر اسمی ، شرکت ها می توانند کارآمدتر به نظر برسند. |

| اثر ارزش | احتمالاً مثبت است. سرمایه گذاران نرخ بازده بالاتری (منفی) را می خواهند ، اما درآمد بالاتر و جریان نقدی می تواند بیش از تأثیر جبران شود. | احتمالاً منفی است. سرمایه گذاران نرخ بازده بالاتری (منفی) را می طلبند و در حالی که رشد درآمد افزایش می یابد ، حاشیه های پایین تر منجر به تاخیر درآمدها می شوند. |

برای بزرگنمایی کلیک کنید

به عبارت ساده ، تأثیر افزایش نرخ در قیمت سهام تا حد زیادی به عوامل رسوب بستگی دارد.

- اگر افزایش نرخ در درجه اول ناشی از انتظارات از رشد واقعی بالاتر باشد ، این اثر به احتمال زیاد مثبت است ، زیرا رشد بالاتر و حاشیه ها تأثیر سرمایه گذاران را که خواستار نرخ بازده بالاتری در سرمایه گذاری خود هستند ، جبران می کنند.

- اگر افزایش نرخ در درجه اول ناشی از تورم باشد ، اثرات به مراتب منفی تر است ، زیرا شما عوارض جانبی منفی بیشتری دارید ، با افزایش حق بیمه خطر و حاشیه های تحت فشار ، به ویژه برای شرکت هایی که دارای قدرت قیمت گذاری هستند.

برای دیدن اینکه چگونه تغییرات در نرخ بهره در بازارهای سهام عدالت ایجاد می شود ، من با یک تنظیم ساده ، شاید حتی ساده ، شروع کردم ، جایی که به بازده سه ماهه سهام و نرخ T. bond در شروع هر سه ماهه نگاه می کنم تا پیوند را بررسی کنم.

برای بزرگنمایی کلیک کنید

در حالی که نمودار به خودی خود سر و صدای زیادی برای نتیجه گیری دارد ، همبستگی هایی که من محاسبه کرده ام اطلاعات بیشتری را ارائه می دهد. همبستگی منفی بین بازده سهام و تغییر نرخ در سه ماهه قبلی (-12 با نرخ اوراق بهادار خزانه داری) حمایت از خرد متعارف را فراهم می کند که افزایش نرخ ها به احتمال زیاد با بازده سهام پایین همراه است. با این حال ، اگر دلیل افزایش نرخ به تورم بالاتر و افزایش رشد واقعی بالاتر را تجزیه کنید ، سهام تحت تأثیر منفی (همبستگ ی-0. 078) و تحت تأثیر مثبت تحت تأثیر دومی قرار می گیرد (همبستگی 0. 087). همچنین شایان ذکر است که هیچ یک از همبستگی ها به اندازه کافی قابل توجه نیستند که بتوانند فرصت های کسب درآمد را نشان دهند ، زیرا به نظر می رسد بازده سهام رانندگی بسیار بیشتری نسبت به نرخ بهره ، تورم و رشد واقعی وجود دارد.

من همچنین ارزیابی خود را (از ژانویه 2021) از S& P به روز کردم تا نرخ ها و شماره های فعلی را منعکس کنم و تأثیر تغییر نرخ در نسبت PE ذاتی را برای شاخص بازی کردم:

برای بزرگنمایی کلیک کنید

در ساخت این محاسبات ، من به سه سناریو ، یک سناریوی خنثی نگاه کردم ، جایی که تغییرات در نرخ T. bond با تغییرات در نرخ رشد درآمد بلند مدت مورد انتظار ، یک سناریوی خوش خیم مطابقت دارد ، جایی که انتظار می رود رشد طولانی مدت پیش از این باشدتغییر در نرخ T. Bond با 0. 5 ٪ ، در دراز مدت و یک سناریوی بدخیم ، که در آن در دراز مدت رشد درآمد در نرخ T. bond با 0. 5 ٪ تغییر می کند. توجه داشته باشید که در سناریوی بهترین حالت ، حداقل با طیف وسیعی از نتایج من ، که در آن نرخ ها به 1. 00 ٪ کاهش می یابد ، اما رشد درآمد بلند مدت از 0. 5 ٪ از نرخ های بدون ریسک پیش می رود ، ارزش ذاتی این شاخص 3919 است. بالاتر از سطح فعلی. در بدترین حالت ، که در آن نرخ ها به 3 ٪ یا بالاتر می رسد و رشد 0. 5 ٪ تاخیر می یابد ، این شاخص به طور قابل توجهی بیش از حد ارزیابی می شود. با اتصال به بحث قبلی من در مورد چگونگی افزایش تورم و رشد واقعی در رشد درآمد ، انتظار دارم که افزایش نرخ واقعی در نرخ ها افزایش یابد تا ارزش های خوش خیم من را به دست آورد ، جایی که افزایش تورم در نرخ ها بسیار بیشتر خواهد بودآسیب رساندن به سهام.

نرخ ها و چرخه زندگی شرکت ها

بین نرخ بهره و قیمت سهام رابطه شگفت آور پیچیده ای وجود دارد ، با نرخ بهره بالاتر گاهی اوقات با قیمت سهام بالاتر و گاهی با پایین تر همزیستی می شود. با افزایش نرخ ها ، تأثیرات بر ارزش در بین شرکت ها متفاوت خواهد بود ، به طوری که برخی از شرکت ها بیشتر صدمه دیده و برخی دیگر کمتر صدمه دیده یا حتی به آنها کمک می کنند. برای درک اینکه چرا ، من یکی از ساختارهای مورد علاقه خود ، چرخه زندگی شرکت ها را ترسیم می کنم ، جایی که من استدلال می کنم که بیشتر شرکت ها فرایند تولد ، رشد ، پیری و کاهش نهایی و مرگ را طی می کنند. برای دیدن ارتباط با نرخ بهره ، توجه داشته باشید که دو بعد وجود دارد که شرکت ها در چرخه زندگی متفاوت هستند:

- جریان نقدی: شرکت های جوان در سالهای اولیه به احتمال زیاد منفی نسبت به جریان نقدی مثبت دارند ، زیرا مدل های تجاری آنها در جریان است ، اقتصادهای مقیاس هنوز شروع به کار نکرده اند و برای تحقق رشد وعده داده شده ، سرمایه گذاری مجدد قابل توجهی لازم است. با بالغ شدن ، جریان نقدی مثبت خواهد شد ، زیرا حاشیه ها بهبود می یابند و نیاز به سرمایه گذاری مجدد دارند.

- منبع ارزش: ترسیم بر روی ساختار دیگر ، ترازنامه مالی ، ارزش یک شرکت را می توان به ارزش خود که از سرمایه گذاری هایی که قبلاً انجام داده است (دارایی های موجود) و ارزش سرمایه گذاری هایی که انتظار می رود در آن ایجاد کند ، تقسیم شودآینده (دارایی های رشد). شرکت های جوان بخش عمده ای از ارزش خود را از دارایی های رشد به دست می آورند ، در حالی که بنگاه های بالغ تر ارزش خود را از دارایی های موجود دریافت می کنند.

با اتصال به بحث قبلی در مورد نرخ بهره و ارزش ، می بینید که چرا افزایش نرخ بهره می تواند تأثیرات واگرا در شرکت ها در مراحل مختلف چرخه زندگی داشته باشد. با افزایش نرخ بهره ، ارزش رشد آینده نسبت به ارزش دارایی های موجود ، برای همه شرکت ها کاهش می یابد ، اما این اثر برای شرکت های جوان نسبت به شرکت های بالغ بسیار بیشتر است. این حتی اگر نرخ رشد در نرخ بهره افزایش یابد ، صادق خواهد بود ، اما اگر رشد با افزایش نرخ ادامه نداشته باشد ، بدتر می شود.

برای نشان دادن این موضوع ، من از دو شرکت استفاده می کنم ، از نظر کیفیت دارایی (بازده سهام = 15 ٪) و ریسک (هزینه سهام 5 ٪ بالاتر از نرخ ریسک آزاد است) ، اما در چشم انداز رشد متفاوت است. بنگاه بالغ 1 ٪ بیشتر از نرخ آزاد ریسک رشد می کند و شرکت رشد 10 ٪ در سال بالاتر از نرخ بدون ریسک ، برای 10 سال آینده رشد می کند. بعد از سال 10 ، هر دو شرکت بالغ خواهند شد و با نرخ بدون ریسک رشد می کنند. از آنجا که من نرخ ریسک را افزایش می دهم ، توجه داشته باشید که هزینه های سهام عدالت و نرخ رشد برای هر دو شرکت افزایش می یابد و نیازهای سرمایه گذاری مجدد آنها به همین ترتیب تغییر می کند. اثرات تغییر نرخ t. bond در این مثال ساده گرایانه در زیر نشان داده شده است:

برای بزرگنمایی کلیک کنید

هر دو شرکت با افزایش نرخ بهره ، کاهش نسبت PE را مشاهده می کنند ، اما شرکت با رشد بالا افت بزرگتر را می بیند. این در حق بیمه رشد ضبط می شود (با مقایسه نسبت PE برای شرکت رشد به نسبت PE برای یک شرکت بالغ محاسبه می شود). می توانید اثرات معرفی اثرات رشد بدخیم و خوش خیم را در این مثال بررسی کنید ، با تشدید اثر دیفرانسیل و دومی آن را کاهش می دهد.

بقیه سال 2021

من امیدوارم که این بحث در مورد رابطه بین نرخ بهره و ارزش ، بینشی را در مورد این که چرا بازار سهام توانسته است روند صعودی خود را در مواجهه با افزایش نرخ ها حفظ کند ، و همچنین توضیح واگرایی ها را در بین شرکت های رشد و بالغ ارائه دهد. داستان اصلی رانندگی نرخ بهره ، در بیشتر سالهای 2021 ، یکی از احیای اقتصادی بوده است و تعجب آور نیست که مثبت ها تاکنون از منفی ها پیشی گرفته اند. در عین حال ، این نگرانی وجود دارد که تورم ممکن است در زیر سطح کمین شود و در روزهایی که این نگرانی ها در سطح قرار می گیرند ، بازار بسیار مستعد ابتلا به ذوب شدن است. حدس من این است که این رقص برای آینده ای قابل پیش بینی ادامه خواهد یافت ، اما با توجه به رشد واقعی و تورم ، یک یا دیدگاه دیگر به دست می آید. بر خلاف برخی از بازار ، که معتقدند فدرال رزرو قدرت تورم را دارد ، اگر به عقب برگردد ، من به اندازه کافی پیر هستم که هر دو تورم مخفی را به یاد می آورم ، و همچنین برای بانکهای مرکزی چقدر دشوار است که تسلط بر آن را دوباره انجام دهندتورم ، پس از ظهور به عنوان یک تهدید.

ویدیوی یوتیوب

پیوندهای داده

یادداشت سردبیر: گلوله های خلاصه این مقاله با جستجوی ویراستاران آلفا انتخاب شد.

مبانی تجارت فارکس...

ما را در سایت مبانی تجارت فارکس دنبال می کنید

برچسب :

نویسنده : سحر دولتشاهی

بازدید : 62

آرشیو مطالب

خبرنامه