- کارگزاران با سفارشات از دست دادن توقف

- بررسی Crypto Bittrex: بیت کوین و دارایی های دیگر با حداقل 3 دلار

- معرفی دوستان به Alpari

- قیمت و پرداخت

- نخست: داروهای اولویت دار

- گزینه های باینری در مقابل تجارت فارکس: درک تفاوت

- از کجا می توان از دست دادن متوقف کرد - و چرا مهم است

- پول: استاد بازی

- نظارت و مدیریت ریسک نرخ بهره در طول مسیر عادی سازی

- حدس و گمان های محور محور حجم معامله های زنجیره ای مبادلات غیرمتمرکز را تحت فشار قرار می دهد و از سکوهای متمرکز گذشته

آخرین مطالب

امکانات وب

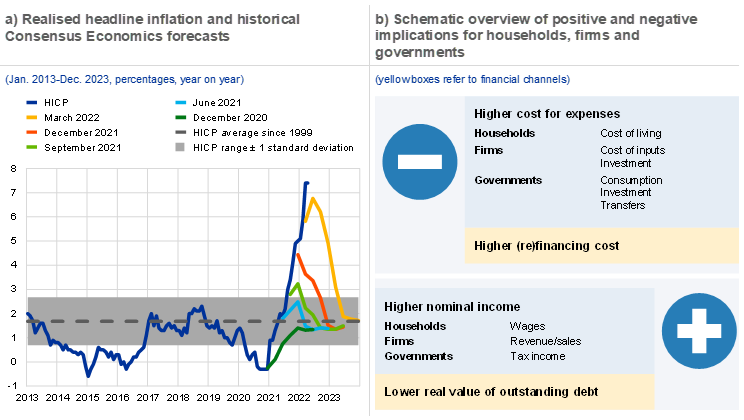

نرخ تورم جهانی نسبت به سال گذشته به میزان قابل توجهی افزایش یافته است ، که ناشی از قیمت بالای انرژی ، محدودیت های زنجیره تأمین و بازگشت به تقاضا است. پیش بینی می شود تورم در منطقه یورو در طول سال 2022 افزایش یابد. از پایان سال 2020 ، پیش بینی کنندگان حرفه ای بارها و بارها پیش بینی های تورم خود را تجدید نظر کرده اند ، زیرا در خارج از کشور از صعود غافلگیر شده است (نمودار A ، پانل A).[1] تحولات آینده از نظر قیمت انرژی و تهیه تنگناها خطرات وارونه در تورم را نشان می دهد.[2] این جعبه کانال هایی را که از طریق آن بالاتر از تورم مورد انتظار می تواند با در نظر گرفتن تأثیرات دولت ها ، بنگاه ها ، خانوارها و بازارهای مالی ، بر ثبات مالی تأثیر بگذارد ، ارزیابی می کند.

شگفتی های قابل توجه تورم می تواند منجر به نوسانات بازار شود و احتمال بازپس گیری بی نظم دارایی ها را افزایش می دهد. شرکت کنندگان در هنگام مواجهه با شوک تورم ، سعی می کنند پاسخ بالقوه بانکهای مرکزی را پیش بینی کنند زیرا آنها به دنبال حفظ ثبات قیمت هستند. این می تواند باعث تعدیل نرخ بهره بازار در پایان کوتاه و طولانی (بسته به انتظارات شرکت کنندگان در بازار) و به دنبال آن تعدیل در سایر قیمت های بازار شود. اگر نرخ بهره اسمی بیش از (انتظار) نرخ تورم افزایش یابد ، (انتظار می رود) بازده واقعی افزایش می یابد. سایر موارد برابر هستند ، بازده واقعی بالاتر به طور معمول با ریسک پذیری توسط سرمایه گذاران همراه است. طی یک دهه گذشته ، رفتار جستجو برای بازده منجر به حق ریسک فشرده شده و افزایش قیمت دارایی ها شده است. این باعث افزایش مقیاس بالقوه تنظیمات با افزایش بازده واقعی می شود. در عین حال ، در یک محیط تورمی ، سهام ممکن است جذاب تر از محصولات با درآمد ثابت باشد ، زیرا پرداخت کوپن در اوراق اسمی محافظت در برابر تورم نمی کند. تأثیر نهایی در بازارهای سهام نیز به چشم انداز رشد اقتصادی بستگی دارد.

بالاتر از تورم مورد انتظار همچنین بر ظرفیت وام گیرندگان مختلف برای تأمین بدهی های خود تأثیر می گذارد ، حتی اگر تورم ممکن است ارزش واقعی بدهی های معوقه را کاهش دهد. با افزایش قیمت ، ارزش واقعی هر مقدار اسمی بدهی معوق کاهش می یابد. این بدان معنی است که ، در کل ، بازپرداخت وام وام گیرندگان از نظر واقعی نسبتاً کوچکتر است ، به گونه ای که برای بازپرداخت وام های خود مجبور به "سبد مصرف" نسبتاً کمتری هستند. با این حال ، وام گیرندگان می توانند در صورت افزایش درآمد آنها به اندازه کافی برای جبران هزینه بالاتر مصرف و سرمایه گذاری ، به مشکلات سرویس بدهی بپردازند (نمودار A ، پانل B). در صورتی که شوک های عرضه منجر به رشد پایین تر و تورم بالاتر شود ، این اتفاق می افتد. به طور کلی ، وام گیرندگان با قراردادهای بدهی با نرخ متغیر مستقیماً در معرض افزایش نرخ بهره قرار دارند و ظرفیت سرویس بدهی آنها بیش از وام دهندگان با بدهی با نرخ ثابت صدمه دیده است.

نمودار A

تورم می تواند برخی از جنبه های بارهای بدهی را کاهش دهد ، اما همچنین می تواند چالش هایی را برای سرویس دهی بدهی و بازپرداخت ایجاد کند

منابع: Eurostat ، Economy Economy Inc. و ECB. یادداشت ها: پیش بینی اقتصاد اجماع در فرکانس سه ماهه است. مشاهدات برای ماهها در سه ماهه به صورت خطی درون یابی می شود.

حاکمیت های بسیار بدهکار می توانند در صورت افزایش نرخ بهره و ریسک خطر ، بین نرخ بهره اسمی (I) و رشد اقتصادی اسمی (G) گوه را به وجود بیاورند. دیفرانسیل رشد نرخ بهره (I − مبانی تجارت فارکس...

ما را در سایت مبانی تجارت فارکس دنبال می کنید

برچسب :

نویسنده : سحر دولتشاهی

بازدید : 74

آرشیو مطالب

خبرنامه