- کارگزاران با سفارشات از دست دادن توقف

- بررسی Crypto Bittrex: بیت کوین و دارایی های دیگر با حداقل 3 دلار

- معرفی دوستان به Alpari

- قیمت و پرداخت

- نخست: داروهای اولویت دار

- گزینه های باینری در مقابل تجارت فارکس: درک تفاوت

- از کجا می توان از دست دادن متوقف کرد - و چرا مهم است

- پول: استاد بازی

- نظارت و مدیریت ریسک نرخ بهره در طول مسیر عادی سازی

- حدس و گمان های محور محور حجم معامله های زنجیره ای مبادلات غیرمتمرکز را تحت فشار قرار می دهد و از سکوهای متمرکز گذشته

آخرین مطالب

امکانات وب

چرخش بین رشد و ارزش: شاخص روتاتور ارزش رشد S& P 500®

مدیر ، تحقیقات و طراحی جهانی

شاخص های S& P Dow Jones

- مقادیر سهام ، استراتژی

- رشد برچسب ها ، رشد S& P 500 ، S& P 500 ارزش رشد روتاتور ، ارزش S& P 500 ، سبک ، استراتژی های سبک ، ارزش

رشد و ارزش دو سبک سرمایه گذاری بر اساس تجزیه و تحلیل اساسی است. یک شرکت رشد به طور معمول دارای پتانسیل درآمدی است و تمایل به سرمایه گذاری بیشتر در رشد آینده و نه پرداخت سود سهام دارد ، در حالی که یک شرکت ارزشی با نرخ رشد پایدار و توزیع سود سهام تثبیت می شود.

در حالی که بیشتر شرکت کنندگان در بازار با استراتژی های سرمایه گذاری تک سبک آشنا هستند ، چرخش بین رشد و ارزش می تواند به افزایش پتانسیل بازده کمک کند. اخیراً راه اندازی شده استشاخص روتاتور ارزش رشد S& P 500از یک سیگنال چرخش حرکت ساده برای جابجایی بین استراتژی های رشد و ارزش استفاده می کند ، و از معیارهای تک سبک و بازار سهام گسترده با ریسک پایین تر عمل می کند (به نمایشگاه 1 مراجعه کنید).

مطالعات [1] ، [2] هیچ مدرک محکمی نشان نداده است که یک سبک به طور مداوم از دیگری بهتر عمل می کند. اگر از رشد S& P 500 و ارزش S& P 500 برای نشان دادن سهام رشد و ارزش استفاده کنیم ، می بینیم که سهام رشد از سهام ارزش 51 ٪ از زمان بهتر است ، در حالی که سهام ارزش 49 ٪ از زمان را باز می گرداند ، هر دو در کلمبنای بازگشت ، از ژانویه 1995 تا ژوئیه 2019.

هدف از شاخص روتاتور ارزش رشد S& P 500 استفاده از این دو سبک است. این تغییر بین استراتژی های رشد و ارزش بر اساس سیگنال چرخشی حرکت ، به عنوان بازگشت 12 ماهه شاخص های رشد یا ارزش محاسبه می شود. این استراتژی به عنوان یک شاخص از شاخص ها ساخته شده است و کل بازده شاخص رشد S& P 500 و ارزش S& P 500 را به عنوان معیارهای اساسی در نظر گرفته است. در پایان هر ماه ، اگر بازگشت 12 ماهه رشد S& P 500 بیشتر از بازگشت 12 ماهه مقدار S& P 500 باشد ، این شاخص به رشد S& P 500 اختصاص می یابد و برعکس. اگر بازده یک ساله سهام رشد و سهام ارزش یکسان باشد ، انتخاب شاخص موجود بدون تغییر باقی می ماند.

شاخص روتاتور ارزش رشد S& P 500 از فوریه 1995 تا ژوئیه 2019 عملکرد قابل توجهی را ارائه داد و میانگین بازده بیش از حد ماهانه 0. 15 ٪ نسبت به کل بورس را تولید کرد ، همانطور که توسط S& P 500 اندازه گیری می شود. علاوه بر این ، این شاخص از رشد S& P 500 بهتر استارزش S& P 500 به ترتیب 1. 38 ٪ و 2. 75 ٪ به ترتیب سالانه. نوسانات کاهش یافته ، شاخص روتاتور ارزش رشد S& P 500 را برای دستیابی به بالاترین بازده تنظیم شده در معرض خطر در بین شاخص های سبک فردی و S& P 500 فراهم می کند (به نمایشگاه 1 مراجعه کنید).

عملکرد بهتر شاخص روتاتور ارزش رشد S& P 500 در افق های بلند مدت مشهود بود. در دوره های 10 ، 15- و 20 ساله که در ژوئیه سال 2019 به پایان رسید ، این استراتژی نسبت به استراتژی های تک سبک و بازار گسترده ، بر مبنای بازگشت مطلق و ریسک تنظیم شده نشان داد (به نمایشگاه 2 مراجعه کنید). بیش از افق های کوتاه مدت (دوره های سه و پنج ساله) ، شاخص روتاتور ارزش رشد S& P 500 به ویژه از مقدار S& P 500 و S& P 500 بهتر عمل می کند ، در حالی که بازده آن اندکی از رشد S& P 500 برخوردار بود. این تعجب آور نیست زیرا بازار در سالهای اخیر در مرحله گسترش بوده است. علاوه بر این ، شاخص روتاتور ارزش رشد S& P 500 کمترین میزان کاهش 49. 73 ٪ ، در مقایسه با 56. 82 ٪ ، 53. 40 ٪ و 50. 95 ٪ برای مقدار S& P 500 ، رشد S& P 500 و S& P 500 به ترتیب نشان داده است.

[1] N. Beneda [2003] سهام رشد نسبت به سهام ارزش نسبت به طولانی مدت بهتر است

[2] A. Ang [2018] سرمایه گذاری ارزش: درخواست تجدید نظر بلند مدت از underdog ؛رشد برعکس ارزش نیست

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- استراتژی

- برچسب ها

- رشد ، رشد S& P 500 ، S& P 500 ارزش رشد روتاتور ، ارزش S& P 500 ، سبک ، استراتژی های سبک ، ارزش

- وبلاگ - 16 اوت 2019

آرامشی که بود

مدیر ، مدیریت اصلی محصول

شاخص های S& P Dow Jones

- دسته بندی سهام ، عوامل ، استراتژی

- برچسب های 2019 ، استراتژی های دفاعی ، عاملی ، تجزیه و تحلیل عاملی ، سرمایه گذاری عاملی ، استراتژی های مبتنی بر عاملی ، Fei Mei Chan ، استراتژی سرمایه گذاری شاخص ، نوسانات کم ، استراتژی های نوسانات کم ، بازپرداخت ، مدیریت ریسک ، S& P 500 ، S& P 500 نوسانات کم ، S& P 500 کمشاخص نوسانات ، بخش S& P 500 ، بخش ، بتا هوشمند ، استراتژی های بتا هوشمند ، بتا استراتژیک ، فهرست استراتژی

در پایان ماه ژوئیه ، سهام برای سال 2019 سود خوبی کسب کرده بود (هرچند که این تصویر تاکنون در ماه آگوست بسیار متفاوت به نظر می رسد). به طور غیرمعمول ، شاخص نوسانات کم S& P 500 ® در هنگام استفاده از معیار خود در یک محیط بهتر عمل می کند.(S& P 500 20. 2 ٪ به دست آورد ، در حالی که شاخص نوسانات پایین 20. 8 ٪ رشد داشته است ، از ژوئیه 2019.

مشابه آخرین بار تعادل سه ماهه خود ، گردش مالی در شاخص نوسانات پایین محدود بود ، با تغییر در بازار در تاریخ 16 آگوست 2019. اختیار مصرف کننده ، مراقبت های بهداشتی و املاک و مستغلات به حاشیه رانده شده است.

آخرین تعادل برای شاخص نوسانات کم S& P 500 حداقل تغییرات را به همراه داشت

با استفاده از نوسانات یک ساله برای بخش های S& P 500 ، سنجشی که ما از آن استفاده می کنیم که گاهی اوقات برای به دست آوردن بینش استفاده می کنیم ، که در سه ماه گذشته به سختی جوانه زده است. این در هر 10 بخش سازگار است. بنابراین جای تعجب آور نیست که فعالیت گردش مالی در دو تغییر اخیر در پایین ترین سطح سالانه در رکورد قرار دارد.

نوسانات 252 روزه در تمام بخش های S& P 500 در مقایسه با سه ماه پیش تغییر کرده است

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- رده بندی عوامل ، استراتژی

- برچسب ها

- 2019 ، استراتژی های دفاعی ، عاملی ، تجزیه و تحلیل عاملی ، سرمایه گذاری عاملی ، استراتژی های مبتنی بر عاملی ، Fei Mei Chan ، استراتژی سرمایه گذاری شاخص ، نوسانات کم ، استراتژی های نوسانات کم ، تعادل ، مدیریت ریسک ، S& P 500 ، نوسانات کم S& P 500 بی ثباتی پایینفهرست ، بخش S& P 500 ، بخش ها ، بتا هوشمند ، استراتژی های بتا هوشمند ، بتا استراتژیک ، فهرست استراتژی

- وبلاگ - 14 اوت 2019

اندازه برای عملکرد فعال صندوق بزرگ کلاهبرداری

کارگردان ، شاخص های چند دارایی

شاخص های S& P Dow Jones

- مقادیر مقادیر

- برچسب های فعال ، مدیریت فعال ، فعال در مقابل منفعل ، کلاه های بزرگ ، Spiva ، ایالات متحده. عدالت

طی دوره 15 ساله منتهی به 31 مارس 2019 ، بزرگترین 25 ٪ صندوق های سهام بزرگ در کلاه بزرگ ، حدود 90 ٪ از کل دارایی های تحت مدیریت (AUM) را که در صندوق های سهام فعال بزرگ نگه داشته شده بود ، مدیریت کردند. این ممکن است نشان دهد که انتخاب صندوق سرمایه گذاران به سمت وجوه بزرگتر حرکت می کند. اما آیا بزرگتر همیشه بهتر است؟این موضوع به طور گسترده مورد بحث قرار گرفته است: اگرچه صندوق های بزرگتر ممکن است بتوانند مدیران صندوق ماهرتر را استخدام کنند و در عوض ، سوابق موفقیت آمیز مدیران ممکن است دارایی های بیشتری را به خود جلب کند ، همچنین می توان استدلال کرد که وجوه کوچکتر ممکن است در انتخاب امنیت با محدودیت نقدینگی کمتری روبرو شود ومی تواند "سوزن" را با سرمایه گذاری های نسبتاً کوچک جابجا کند.

در این وبلاگ ، ما تأثیر اندازه-همانطور که توسط AUM اندازه گیری می شود-در عملکرد صندوق های سهام بزرگ در کل فعال را بررسی می کنیم. مطالعه ما نشان می دهد که ، در دسته صندوق های سهام بزرگ ، وجوه بزرگتر تمایل به ریسک بیشتری دارند و بازده بالاتری را نسبت به هزینه های کوچکتر ایجاد می کنند. با این حال ، مزیت اصلی آنها در میزان بقای بالاتر در طولانی مدت نهفته است ، که این امر به درصد پایین تر آنها نسبت به معیار کمک کرده است.

بیش از افق های 1 ، 5- ، 10- و 15 ساله ، ما ابتدا در ابتدای دوره ، همه وجوه سهام عدالت بزرگ را با اندازه بزرگ فقط یکسان قرار می دهیم و آنها را به کوارتیل ها تقسیم می کنیم ، و اولین کوارتیل وجود دارد. بزرگترین و چهارمین کوچکترین. سپس بازده ، نوسانات ، نرخ بقا و توانایی بهتر از S& P 500 را مقایسه می کنیم. برای از بین بردن عامل مخدوش سرمایه گذاری در سهام ، ما جهان را فقط به صندوق های سهام بزرگ محدود می کنیم. بازده صندوق ها به صورت خالص از هزینه ها است.

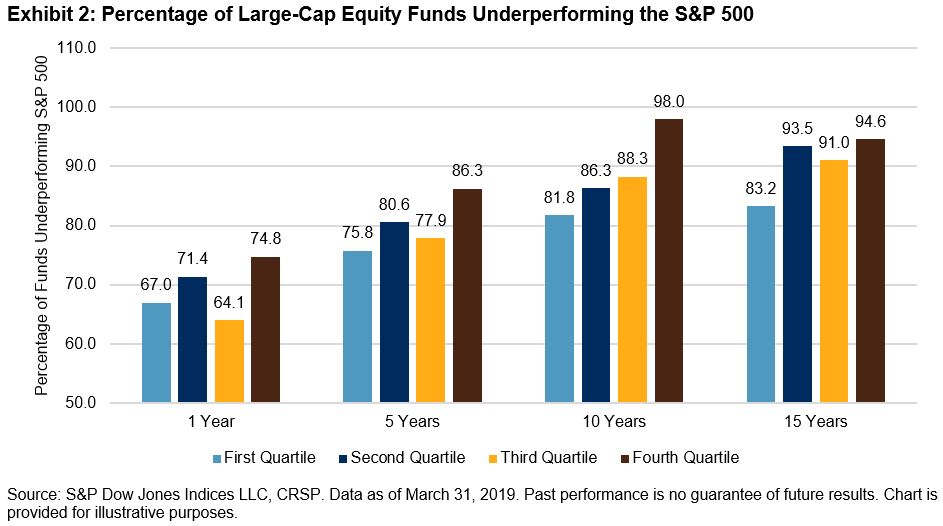

وجوه بزرگتر به احتمال زیاد از چرخه بازار نسبت به همسالان کوچکتر خود ، به ویژه در افق های طولانی تر زنده می ماند (به نمایشگاه 1 مراجعه کنید). در میان کوچکترین 25 ٪ وجوه (کوارتیل چهارم) که در ابتدای دوره مطالعه 15 ساله وجود داشته است ، تنها 1 از 5 نفر از کل دوره در مقایسه با نرخ بقا بیش از 60 ٪ برای بزرگترین وجوه (کوارتیل اول) جان سالم به در بردند. در همان دوره

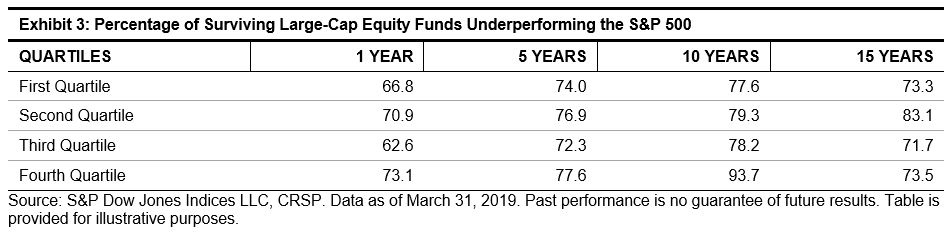

وجوه بزرگتر نیز تمایل به کرایه بهتر در برابر بازار سهام گسترده داشت (به نمایشگاه 2 مراجعه کنید). به عنوان مثال ، در دوره یک ساله منتهی به مارس 2019 ، حدود یک سوم از صندوق های کوارتیل اول S& P 500 را در مقایسه با تنها 25 ٪ برای بودجه کوارتیل چهارم شکست داد. این تفاوت در افق های طولانی تر برجسته شد. نرخ بقا پایین در بین صندوق های کوچکتر به توضیح این نتیجه کمک می کند با توجه به اینکه فرض می کنیم بودجه مرده تحت معیار قرار دارد. در حقیقت ، اگر ما فقط به بودجه ای که از دوره 15 ساله جان سالم به در بردند ، حساب می کنیم ، حدود 73 ٪ از بودجه در کوارتیل اول و چهارم چهارم معیار را تحت کنترل قرار می دهد (به نمایشگاه 3 مراجعه کنید).

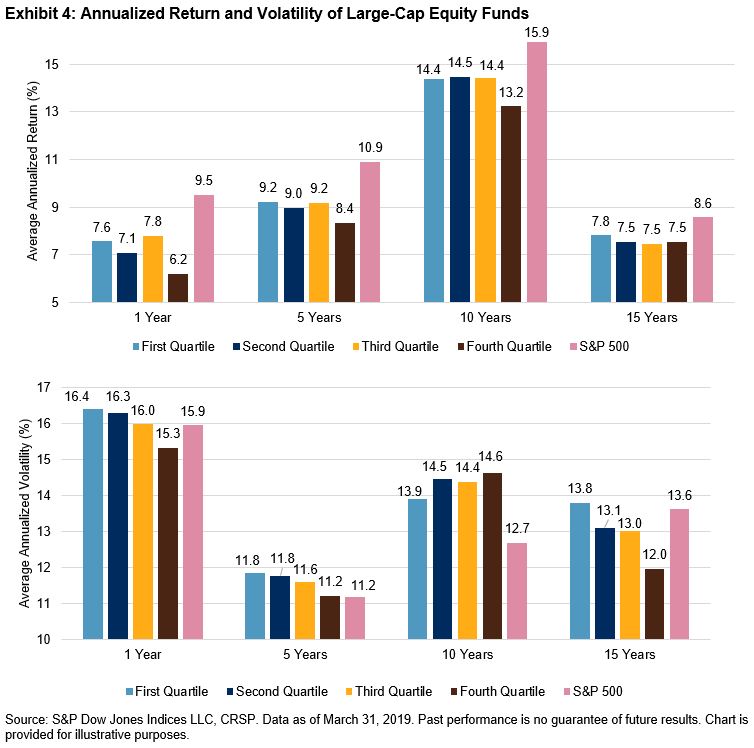

ما بعد بازده و نوسانات سالانه تمام صندوق های بازمانده را محاسبه کردیم (به نمایشگاه 4 مراجعه کنید). به طور متوسط ، وجوه بزرگتر بازده بالاتری را نشان داد و در دوره های 1- ، 5- و 15 ساله ریسک بیشتری نسبت به بودجه کوچکتر داشت. با این حال ، این گرایش به تدریج در افق های زمانی طولانی تر کاهش می یابد: بزرگترین وجوه تولید 30 بار در ثانیه بازده اضافی سالانه در مقایسه با سه گروه دیگر در افق 15 ساله. بازده و نوسانات 10 ساله حاکی از آن است که وجوه بزرگ نسبت به همسالان خود در طول بحران مالی سال 2008 و دوره بهبودی متعاقب آن محافظه کارانه تر است.

صندوق های کوارتیل سوم (به عنوان مثال ، دومین گروه کوچک صندوق) بازده قابل مقایسه و حتی حتی بالاتر از بزرگترین آن را نشان داد. این ممکن است به توضیح اینکه چرا صندوق های کوارتیل سوم گاهی در برابر S& P 500 نسبت به سه گروه دیگر عملکرد بهتری دارند ، کمک کند (به نمایشگاه های 2 و 3 مراجعه کنید). جالب اینجاست که این وجوه در مقایسه با بزرگترین هزینه ها خطر بیشتری را به خود اختصاص نداد.

بحث فعال و غیرفعال را در مقیاس جهانی در فهرست شناسی ® تجربه کنید.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- برچسب ها

- بودجه فعال ، مدیریت فعال ، فعال در مقابل منفعل ، کلاه های بزرگ ، Spiva ، ایالات متحده. عدالت

- وبلاگ - 12 اوت 2019

کاربردهای بالقوه مفهوم سود سهام بالا با نوسانات پایین در برزیل

مدیر ، استراتژی محصول ESG Index ، آمریکای لاتین

شاخص های S& P Dow Jones

- استراتژی

- برچسب های برزیل ، سود سهام ، سود سهام بالا ، بازده بالا ، نوسانات کم ، سود سهام کم ارزش ، S& P Brazil BMI ، استراتژی

از نظر تاریخی ، درصد پرداخت کنندگان سود سهام در برزیل بین 71 تا 87 ٪ متغیر بوده است ، [1] آن را به یک محیط مناسب برای اجرای استراتژی های متمرکز بر سود سهام تبدیل کرده است. بالاترین بازده سهام در استراتژی های با بازده بالا اغلب با نوسانات پرتفوی بیشتری همراه است ، [2] و برزیل نیز از این قاعده مستثنی نیست. این وبلاگ به بررسی دلیل اصلی اجرای استراتژی سود سهام با نوسانات پایین در برزیل و فواید بالقوه آن می پردازد.

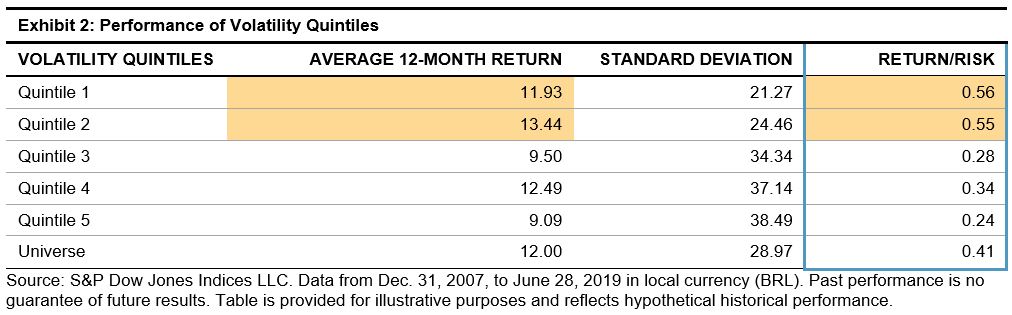

استراتژی های سود سهام بالا با نوسانات پایین با هدف فراهم آوردن عملکرد در سطح ریسک معقول. برای مرور ویژگی های سهام سود سهام بالا در برزیل ، ما پرداخت کنندگان سود سهام را از جهان S& P برزیل BMI به پنجه های فرضی بر اساس بازده جدا کردیم. اوراق بهادار در هر پنجه وزن برابر است و به مدت 12 ماه برگزار می شود. نتایج ما نشان داد که اوراق بهادار در Quintile 1 (بالاترین سهام سود سهام) دارای بالاترین میانگین بازده دوره برگزاری 12 ماهه است (به نمایشگاه 1 مراجعه کنید).

سپس ، ما همان تمرین را پشت سر گذاشتیم اما کوینتیل ها را بر روی نوسانات 12 ماهه آنها قرار دادیم. همانطور که در نمایشگاه 2 نشان داده شده است ، اوراق بهادار با نوسانات پایین تر (Quintiles 1 و 2) بازده تنظیم شده با ریسک بالاتر (به ترتیب 0. 56 و 0. 55) در حالی که اوراق بهادار در سطل های بی ثبات بالاتر (Quintiles 3 ، 4 و 5) ریسک بسیار کمتری داشتندبازده تنظیم شده (به ترتیب 0. 28 ، 0. 34 و 0. 24).

رویکرد ما برای ترکیب عملکرد بالا با نوسانات کم شامل دو مرحله بود. اول ، ما 50 ٪ برتر سهام با بالاترین سود سهام را انتخاب کردیم. دوم ، از آن زیر مجموعه ، ما 40 ٪ برتر را با کمترین سهام نوسانات انتخاب کردیم.

برای نشان دادن مزایای احتمالی رویکرد ما ، ما سه پرتفوی فرضی را بر اساس پرداخت کنندگان سود سهام S& P Brazil BMI ایجاد کردیم و بازده تاریخی آنها را از 31 دسامبر 2007 تا 28 ژوئن 2019 اندازه گیری کردیم.

- نمونه کارها با بازده بالا: 50 ٪ سهام با بالاترین سود سهام پرداخت کنندگان سود سهام S& P Brazil BMI.

- نوسانات پایین پرتفوی عملکرد بالا: 40 ٪ از کمترین سهام نوسانات انتخاب شده از سبد بازده بالا.

- پرتفوی بالا با عملکرد بالا: 60 ٪ از بالاترین سهام نوسانات از سبد بازده بالا.

همه اوراق بهادار در ژوئن و دسامبر مجدداً تعادل یافتند و کلیه اعضای نمونه کارها به همان اندازه وزن داشتند.

نتایج نشان می دهد که طی دوره های میانی و بلند مدت ، دارای نوسانات پایین بازده بالا از بازده بالا و پرتفوی عملکرد بالا با نوسانات بالا با ریسک کمتری برخوردار است و بازده های تنظیم شده ریسک بهتری را ارائه می دهد (به نمایشگاه 3 مراجعه کنید).

برای بررسی چگونگی عملکرد این پرتفوی های فرضی در مهمترین بازارهای پایین ، ما از 28 دسامبر 2007 به سه مورد بزرگ S& P Brazil BMI نگاه کردیم. عملکرد و پرتفوی عملکرد بالا با نوسانات بالا (به نمایشگاه 4 مراجعه کنید).

ترکیبی از نوسانات کم و استراتژی های عملکرد سود سهام با استفاده از یک فرآیند غربالگری دو مرحله ای هنگام ساخت یک شاخص سود سهام بالا می تواند به طور بالقوه بازده های تنظیم شده ریسک بهتری نسبت به یک استراتژی با عملکرد بالا فراهم کند و مزایای راهبردهای سود سهام بالا و نوسانات کم را ضبط کند.

[1] منبع: S& P Dow Jones Indices LLC. داده های مربوط به S& P برزیل BMI از 31 دسامبر 2007 ، تا 28 ژوئن 2019.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

- دسته بندی ها

- برچسب ها

- برزیل ، سود سهام ، سود سهام بالا ، بازده بالا ، نوسانات کم ، سود سهام کم ارزش ، S& P برزیل BMI ، استراتژی

- وبلاگ - 7 اوت 2019

فراتر از وزن برابر: وزن کلاه معکوس S& P 500

مدیر بازارهای سرمایه

- دسته بندی S& P 500 و DJIA ، استراتژی

- برچسب های ETF های نمایی ، وزن درپوش معکوس ، S& P 500 ، S& P 500 شاخص وزن برابر

به طور مداوم بهتر از S& P 500 ® دشوار است. گزارش S& P Dow Jones شاخص های SPIVA نشان می دهد که کمتر از 18 ٪ از بودجه از S& P 500 (SPX) در دوره پنج ساله منتهی به 12/31/2018 بهتر عمل می کند. بنابراین چگونه است که شاخص وزن برابر S& P 500 (Spewi) ، یک شاخص منفعل که از همان 500 سهام تشکیل شده است ، آنچه را که تعداد کمی از مدیران فعال قادر به انجام آن بوده اند ، انجام داده است و از 13 سال از 19 سال از S& P 500 بهتر است2018 [1]؟و چگونه می توان درک ماهیت آن عملکرد بهتر از نوآوری نمونه کارها را به همراه داشت؟

از طریق فروش برندگان و خرید بازنده ها به برابری هر سه ماه ، تلاش های با وزن برابر برای رسیدگی به ناکارآمدی اصلی شاخص های وزنی CAP ، که با تعریف-شرکت های بطور منظم و بیش از حد با ارزش. در حالی که شناسایی قبل از زمان غیرممکن است که شرکت ها بیش از حد ارزشمند هستند ، این شاخص باید با گذشت زمان از دست دادن ریاضی استفاده کند.

هنگامی که از طریق این لنز مشاهده می شود ، بدیهی است که سوء استفاده از ناکارآمدی تخصیص وزن درپوش از طریق وزن برابر تنها یک اندازه گیری است.

برعکس "سرما" "دمای اتاق" نیست ، "داغ" است.

شاخص وزنی درپوش معکوس (معکوس) ، که همانطور که از نام آن پیداست - ترتیب S& P 500 را از طریق وزنه برداری توسط CAP 1/MKT معکوس می کند ، از یک قدم جلوتر از آن ناکارآمدی استفاده می کند. در تقابل مستقیم با وزن CAP ، معکوس بر اساس تعریف-شرکتهای کم وزن بیش از حد سیستماتیک. اطلاعات بیشتر در مورد نمایه سازی کلاه معکوس را می توان در اینجا یافت. نتیجه خالص وزن یک نمونه کارها از این طریق به طور مؤثر یک بازی متضاد در S& P 500 است ، زیرا بزرگترین شرکت ها/صنایع در SPX می توانند کمترین وزن در شاخص معکوس باشند.

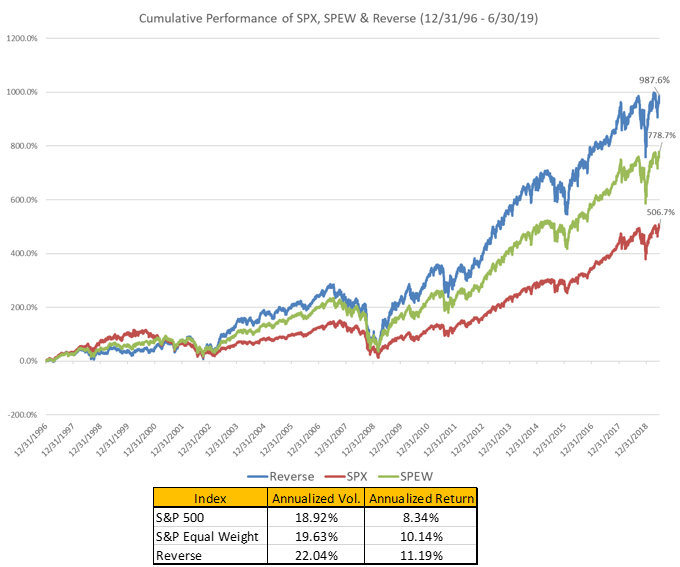

از نظر تاریخی ، در محیط هایی که Spewi از SPX بهتر عمل می کند ، انتظار داریم که برعکس از هر دو بهتر عمل کند. برعکس ، در محیط هایی که SPX بهتر از اسپوی (همانطور که در طول سه سال گذشته اتفاق می افتد) انتظار داریم که معکوس بدترین عملکرد این سه باشد. در زیر نمودار شرح عملکرد سه شاخص از 12/31/1996 - 6/30/2019 است.

توجه: S& P EWI دارای تاریخ راه اندازی شاخص 1/8/2003 و معکوس دارای تاریخ راه اندازی شاخص 10/23/2017 است. هر دو شاخص توسط شاخص های S& P Dow Jones دارای مجوز و محاسبه شده اند و کلیه اطلاعات مربوط به شاخص ها قبل از تاریخ راه اندازی آن ، بر اساس روش شناسی که در تاریخ راه اندازی وجود دارد ، توسط S& P DJI آزمایش شده است. عملکرد استاندارد برای S& P 500 ، S& P EWI و معکوس را می توان با کلیک روی پیوند مربوطه یافت. داده های ریسک و بازگشت از بلومبرگ. همه ارقام نشان دهنده بازده کل شاخص ها است.

مطابق با این انتظار ، دقیقاً همانطور که Spewi از SPX با نوسانات اضافی بهتر عمل کرده است ، برعکس بهترین عملکرد سه در کنار بالاترین نوسانات گروه بود. در حالی که شکل کل بازده نشان دهنده استحکام عملکرد بالاتر است ، نمودار برگشتی روزانه 5 ساله در زیر ، قوام این عملکرد را نشان می دهد ، که معکوس بالاترین بازده سه شاخص در 78 ٪ از نقاط داده مشاهده شده است.

توجه: S& P EWI دارای تاریخ راه اندازی شاخص 1/8/2003 و معکوس دارای تاریخ راه اندازی شاخص 10/23/2017 است. هر دو شاخص توسط شاخص های S& P Dow Jones دارای مجوز و محاسبه شده اند و کلیه اطلاعات مربوط به شاخص ها قبل از تاریخ راه اندازی آن ، بر اساس روش شناسی که در تاریخ راه اندازی وجود دارد ، توسط S& P DJI آزمایش شده است. عملکرد استاندارد برای S& P 500 ، S& P EWI و معکوس را می توان با کلیک روی پیوند مربوطه یافت. داده های ریسک و بازگشت از بلومبرگ.

این بازده اضافی (ANRD رابطه با Spewi) تا حدی از اندازه بالاتر (SMB) ، مقدار (HML) و بارهای فاکتور ضد لحظه (MOM) بیان شده در شاخص معکوس ، نسبت به سایر طرح های وزنه برداری S& P حاصل می شود. معکوس صرفاً بار اضافی را بر روی عواملی ایجاد می کند که باعث تمایز بین Spewi و SPX می شوند. این یافته ها (همانطور که مربوط به Spewi و SPX هستند) با تحقیقات قبلی S& P DJI سازگار است. [2]

توجه: S& P EWI دارای تاریخ راه اندازی شاخص 1/8/2003 و معکوس دارای تاریخ راه اندازی شاخص 10/23/2017 است. هر دو شاخص توسط شاخص های S& P Dow Jones دارای مجوز و محاسبه شده اند و کلیه اطلاعات مربوط به شاخص ها قبل از تاریخ راه اندازی آن ، بر اساس روش شناسی که در تاریخ راه اندازی وجود دارد ، توسط S& P DJI آزمایش شده است. عملکرد استاندارد برای S& P 500 ، S& P EWI و معکوس را می توان با کلیک روی پیوند مربوطه یافت. پرتفوی فاکتور فاکتور Fama-French از کتابخانه داده های فرانسوی کن است.

در حالی که SPX نمایانگر یک شاخص عملیاتی کارآمد است ، معکوس عناصر به خوبی درک شده Spewi (که از ناکارآمدی سرمایه گذاری در وزن CAP بهره برداری می کند) می گیرد ، یک قدم جلوتر و یک بازی متضاد منحصر به فرد در جهان S& P 500 ارائه می دهد.

[1] بازده سال تقویم از 2000 تا 2018 محاسبه شد.

[2] ادواردز ، T. ، Lazzara ، C. ، Preston ، H. ، and Pestalozzi ، O. "عملکرد نسبت به شاخص های وزن برابر."S& P Dow Jones Indices LLC. ژانویه 2018.

افشای اطلاعات: نویسنده کارمند ETF های نمایی ، خالق و صاحب درپوش معکوس درپوش بزرگ ایالات متحده آمریکا ("فهرست") است. ETF های نمایی با S& P OPCO ، LLC (یک شرکت تابعه S& P Dow Jones Indices LLC) برای محاسبه و حفظ شاخص قرارداد داشته اند. این شاخص توسط S& P Dow Jones Indices یا شرکت های وابسته به آن یا مجوزهای شخص ثالث آن (در مجموع ، "شاخص های S& P Dow Jones") حمایت نمی شود. شاخص های S& P Dow Jones هیچ مسئولیتی در قبال خطاها یا حذفیات در محاسبه شاخص نخواهد داشت."محاسبه شده توسط شاخص های S& P Dow Jones" و مارک (های) سبک شده مربوط به علائم خدمات شاخص های S& P Dow Jones هستند و برای استفاده توسط ETF های نمایی مجوز داده شده اند. S& P® یک علامت تجاری ثبت شده از خدمات مالی استاندارد و Poor LLC ("SPFS") است و Dow Jones® یک علامت تجاری ثبت شده از Dow Jones Trademark Holdings LLC ("Dow Jones") است. شاخص کلاه بزرگ ایالات متحده با وزن معکوس در ایالات متحده (معکوس) یک شاخص وزنه بردار معکوس مبتنی بر قوانین است که از 500 شرکت پیشرو در لیست ایالات متحده تشکیل شده است که با سرمایه گذاری بازار شناور آنها موجود در جهان S& P 500 اندازه گیری می شود. این فهرست دارای تاریخ آغاز 23 اکتبر 2017 ، با یک تاریخ آزمایش آزمایش شده در تاریخ 31 دسامبر 1996 است. شما نمی توانید مستقیماً در یک فهرست سرمایه گذاری کنید. شاخص S& P 500 یک شاخص با وزن سرمایه گذاری گسترده از 500 قیمت سهام مشترک در شرکت های آمریکایی است. شما نمیتوانید به طور مستقیم در یک شاخص سرمایه گذاری کنید. شاخص S& P 500 با وزن برابر نسخه برابر با وزن برابر S& P 500 است. این شاخص شامل همان ترکیبات است که دارای سرمایه گذاری S& P 500 است ، اما هر شرکت در S& P 500 EWI یک وزن ثابت-یا 0. 2 اختصاص داده شده است. در کل شاخص در هر بار تعادل سه ماهه. شما نمیتوانید به طور مستقیم در یک شاخص سرمایه گذاری کنید. عملکرد گذشته یک شاخص ضمانت نتایج آینده نیست ، که ممکن است متفاوت باشد. ارزش سرمایه گذاری ممکن است پایین بیاید و همچنین سرمایه گذاران بالقوه ممکن است مبلغی را که در ابتدا سرمایه گذاری شده است ، بازگردانند. ارقام عملکرد موجود در اینجا حاوی بازده فرضی و زنده است. نتایج ، فرضی یا در غیر این صورت ، فقط برای اهداف مصور در نظر گرفته شده است. بازده عملکرد شاخص هیچ هزینه مدیریتی ، هزینه معاملات یا هزینه ها را منعکس نمی کند ، که باعث کاهش بازده می شود. گنجاندن امنیت در یک شاخص توصیه ای برای خرید ، فروش یا نگه داشتن چنین امنیتی نیست و همچنین مشاوره سرمایه گذاری در نظر گرفته نمی شود. سرمایه گذاری مستقیم در یک فهرست امکان پذیر نیست. شاخص ، استراتژی و بازده عملکرد مورد بحث فقط برای اهداف اطلاعاتی است و پیشنهاد پیشنهادی برای خرید یا فروش امنیت را نشان نمی دهد و نباید به این ترتیب تفسیر شود.

پست های موجود در این وبلاگ نظرات است ، نه مشاوره. لطفا سلب مسئولیت های ما را بخوانید.

مبانی تجارت فارکس...

ما را در سایت مبانی تجارت فارکس دنبال می کنید

برچسب :

نویسنده : سحر دولتشاهی

بازدید : 70

آرشیو مطالب

خبرنامه