- کارگزاران با سفارشات از دست دادن توقف

- بررسی Crypto Bittrex: بیت کوین و دارایی های دیگر با حداقل 3 دلار

- معرفی دوستان به Alpari

- قیمت و پرداخت

- نخست: داروهای اولویت دار

- گزینه های باینری در مقابل تجارت فارکس: درک تفاوت

- از کجا می توان از دست دادن متوقف کرد - و چرا مهم است

- پول: استاد بازی

- نظارت و مدیریت ریسک نرخ بهره در طول مسیر عادی سازی

- حدس و گمان های محور محور حجم معامله های زنجیره ای مبادلات غیرمتمرکز را تحت فشار قرار می دهد و از سکوهای متمرکز گذشته

آخرین مطالب

امکانات وب

هدف از مقاله ، آشکار کردن مشکل (و تعیین امکان حل مسئله انتخاب ساختاری) به عنوان یکی از زمینه های توسعه تئوری مدرن نمونه کارها است. این مقاله همچنین استدلال می کند که تجزیه و تحلیل نمونه کارها روشی برای تجزیه و تحلیل ساختاری برای واحدهای مختلف اقتصادی است. روش تحقیق توسط تئوری نمونه کارها ، مدلهای بهینه سازی که با استفاده از روش طرح ریزی گرادیان عددی ، روش استاتیک تجربی تجزیه و تحلیل و موارد شبیه سازی هنگام اجرای مدل ها تعریف شده است. تحقیقات پشتیبانی شده توسط روش فوق الذکر با هدف دستیابی به نتایج هدف در اثبات انتخاب ساختاری. این انتخاب با انتخاب نمونه کارها کلاسیک متفاوت است ، زیرا لازم است که چگونه سرمایه گذاری ها برای واحدهای نمونه کارها اختصاص می یابد ، و همین کار را باید برای نقاط ویژگی ها انجام داد ، جایی که استفاده از قضیه مجموعه کارآمد یک چالش است ، زیرا ساختارهای مختلفبرای تخصیص منابع ، سرمایه گذاری ها همان یا تقریباً یکسان از بازده مورد انتظار و ریسک نمونه کارها را به یکسان می دهند. بخش های اقتصادی که با سودآوری و ریسک تجاری مشخص می شوند ، از نظر رویکرد کلان اقتصادی از نظریه نمونه کارها که توسط توبین تهیه شده است ، واحدهای نمونه کارها هستند. مدل حداکثر رساندن درآمد کل و به حداقل رساندن ریسک کل نمونه کارها ، هر دو مشکل انتخاب ساختاری ، از جمله در نقاط مشخصه و وابستگی انتخاب را به گسترش منابع اختصاص داده شده به نمونه کارها و تعداد واحدهای نمونه کارها نشان می دهد. تجزیه و تحلیل و شبیه سازی مدل ، قضیه مجموعه کارآمد را با معیارهای انتخاب ساختاری تقویت می کند - همبستگی درآمد و خطر در منحنی توزیع مؤثر ، از جمله سایر عوامل. یک نمونه کارها با دو بخش واقعی از اقتصاد روسیه نشان می دهد که سودآوری و نسبت ریسک تخصیص منابع بین آنها را تحت الگوی حداکثر رساندن درآمد تعیین می کند ، بنابراین یک بخش منبع قابل توجهی تر را به دست می آورد. بنابراین ، به عنوان ابزاری برای پشتیبانی از انتخاب ساختاری ، تجزیه و تحلیل نمونه کارها تشخیص ساختاری را برای توزیع منابع ، تخصیص سرمایه گذاری توسط واحدهای نمونه کارها ارائه می دهد.

1. معرفی. نظریه نمونه کارها: گذشته و حال

سرچشمه گرفته از آثار کلاسیک H. Markowitz ، J. Tobin و W. Sharpe (مارکوویتز 1952 ، 1959 ، 1991 ؛ مارکوویتز و دیژک 2008 ؛ توبین 1955 ؛ شارپ 1970 ؛ شارپ و همکاران 1998) ، تئوری نمونه کارها مدرن از بین رفته استراه طولانی در توسعه آن ، و به یک حوزه علمی مستقل تبدیل شده است ، که نتایج عملی نظری و بسیار مفیدی را ارائه می دهد.

توسعه تئوری نمونه کارها منجر به ارائه دوره های ویژه دانشگاهی ، در انتشار کتاب های درسی شد (شارپ و همکاران 1998 ؛ Satchell 2016) ، که حاکی از اهمیت این حوزه علمی است. اگر تاریخ توسعه تئوری نمونه کارها را در نیمه دوم قرن بیستم تجزیه و تحلیل کنیم ، می توان این تئوری را به دو بخش تقسیم کرد (علاوه بر نظریه هنجاری و مثبت (Markowitz 1991) با زمینه کاربرد و کارهای نوظهور 1بشر

اولین کار بررسی مشکلات انتخاب نمونه کارها ناشی از H. Markowitz و W. Sharpe (شارپ 1970 ؛ مارکوویتز و دیژک 2008 ؛ گرانت و ساتچل 2020) در مورد دارایی های مالی و ترکیب آنها با دارایی های دیگران است (Byers et al. 2015)بشراین کار همچنین روشهای مختلفی را برای بهبود ارزیابی های کمی از ریسک و بازگشت ، انجام تحقیقات آماری با هدف تأیید همبستگی بین پارامترهای مربوط به نمونه کارها (لی و می 2014 ؛ Cuchiero 2019 ؛ Fu and Blazenko 2017 ؛ Fahmy 2020) و بهبود بهینه سازی شامل می کند. الگوریتم ها (Esfahani و همکاران 2016). علاوه بر این ، متنوع سازی اوراق بهادار و سایر نمونه کارها دارایی های مالی (Lhabitant 2017) برای ساختن اوراق بهادار با توجه به سودآوری نمونه کارها و همبستگی ریسک ، استفاده از سرمایه گذاران به ریسک ها ، استفاده از روش های بهینه سازی به عنوان ابزاری برای حل کارهای نمونه کارها با مالی مورد بررسی قرار گرفته است. دارایی (رومئو 2020).

وظیفه دوم تجزیه و تحلیل انتخاب نمونه کارها در سطح کلان اقتصادی است که از J. Tobin سرچشمه گرفته است (Tobin 1955 ؛ Kumhof 2018 ؛ Van Bilsen و Laeven 2020 ؛ Puntsag 2020) ، از نظر جنبه های مختلف توسعه کلان اقتصادی یا انتخاب پرتفوی در خاصانواع فعالیت ها (Alvarez et al. 2017 ؛ Zhang et al. 2018 ؛ Moser et al. 2017 ؛ Carmona et al. 2020). این سطح از تجزیه و تحلیل به ما امکان می دهد تا انتخاب سرمایه گذاران بین سرمایه فیزیکی و پولی و انتخاب بسیار گسترده تری را در بین واحدهای پرتفوی بیشتر و الگوهای رفتاری متفاوت از عوامل انتخاب مورد مطالعه قرار دهیم. در اینجا ، نظریه نمونه کارها به وضوح دامنه خود را به عنوان یک روش تجزیه و تحلیل ساختاری و حتی روش مدیریت تغییر ساختاری گسترش می دهد (Brainard and Tobin 1992).

نسخه دوم تئوری نمونه کارها ، که سنت تجزیه و تحلیل نمونه کارها توسط J. Tobin را توسعه می دهد ، می تواند برای تجزیه و تحلیل موضوعات پولی به طور قابل توجهی گسترش یابد - تقاضا برای پول (Serletis 2001) ، نسبت سرمایه گذاری و بدهی (NKEKI 2018) در طی یکبحران مالی یا ساختار اقتصادی بخش - تخصیص سرمایه گذاری برای واحدهای واقعی (بخش ها) ، که هدف نهایی مقاله است.

هر دو کار شامل مدل سازی بهینه سازی با هدف به حداکثر رساندن عملکرد کل بازده و ریسک مورد انتظار است. با این حال ، مشکل بهینه سازی می تواند به عنوان یک مشکل انتخاب ساختاری نشان داده شود ، به عبارت دیگر ، به دست آوردن یک بردار از تخصیص سرمایه گذاری ، توزیع منابع در واحدهای نمونه کارها با بالاترین درآمد و کمترین خطر. لازم به ذکر است که اوراق بهادار مالی و همچنین پرتفوی با واحدهای واقعی این اهداف را مبهم می کنند. این مسئله در سطح توابع بهینه سازی هدف ، مشکل انتخاب ساختاری را افزایش می دهد ، به این واقعیت که احتمالاً برای تنظیم راه حل های به دست آمده در مدل های بهینه سازی ضروری خواهد بود. در عین حال ، اگر ما در مورد بهینه سازی مشروط صحبت می کنیم ، لازم است توابع تحت شرایط یکسان بهینه سازی کنیم. در غیر این صورت ، تفسیر اختلاف ناشی از بهینه سازی اهداف متضاد (درآمد و ریسک) و حتی با محدودیت های قابل توجهی متفاوت است.

نظریه نمونه کارها کلاسیک مبتنی بر قضیه کارآمد است که تمام تفاوت های ظریف در انتخاب ساختاری را روشن نمی کند (Shinzato 2018 ؛ Sukharev 2019) ، که در زندگی واقعی مهم هستند. منطقی است که پارامترهای کل درآمد و ریسک مورد انتظار در انتخاب نمونه کارها را دنبال کنید. با این حال ، عمل واقعی زندگی نشان می دهد که ساختارهای مختلف تخصیص سرمایه گذاری در بین واحدهای نمونه کارها ، هر آنچه که ممکن است باشد ، متشکل از دارایی های مالی یا واقعی ، ترکیبی از درآمد و ریسک یا ترکیبی متفاوت از این پارامترها را ارائه می دهد. پارامترهای عمومی در مورد دارایی های مالی می توانند مفید باشند ، در حالی که این سناریو برای نمونه کارها کار نمی کند که انتخاب را در سطح کلان توصیف می کند. این در این مطالعه نشان داده خواهد شد.

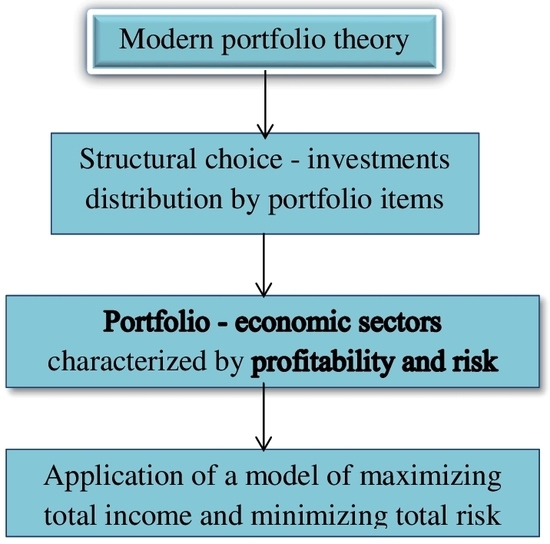

مقاله جنبه های روش شناختی یک انتخاب ساختاری را تحت نظریه نمونه کارها با یک رویکرد مدل در نظر می گیرد. ما توزیع کل منبع را در بین واحدهای نمونه کارها شبیه سازی می کنیم و نشان می دهیم که چگونه می توان نتیجه تعیین شده توسط مدل حداکثر درآمد و به حداقل رساندن ریسک نمونه کارها را انتخاب کرد. برای نتیجه گیری ، ما سودآوری و سهم ریسک را برای بخش های اقتصاد روسیه (مطالعه موردی از کشور محل زندگی نویسنده) نشان می دهیم. ما بهینه سازی مبلغ منابع تعریف شده را در بین بخش ها تحت پارامترهای واقعی سودآوری آنها در مدل بهینه سازی نمونه کارها با روش طرح ریزی شیب به عنوان یک روش بهینه سازی نشان می دهیم (Ravindran et al. 1983 ؛ Shinzato 2018 ؛ Sukharev 2019 ، 2020B)بشر

2. روش تحقیق. توسعه تئوری نمونه کارها < pan> مقاله جنبه های روش شناختی یک انتخاب ساختاری تحت نظریه نمونه کارها را با یک رویکرد مدل در نظر می گیرد. ما توزیع کل منبع را در بین واحدهای نمونه کارها شبیه سازی می کنیم و نشان می دهیم که چگونه می توان نتیجه تعیین شده توسط مدل حداکثر درآمد و به حداقل رساندن ریسک نمونه کارها را انتخاب کرد. برای نتیجه گیری ، ما سودآوری و سهم ریسک را برای بخش های اقتصاد روسیه (مطالعه موردی از کشور محل زندگی نویسنده) نشان می دهیم. ما بهینه سازی مبلغ منابع تعریف شده را در بین بخش ها تحت پارامترهای واقعی سودآوری آنها در مدل بهینه سازی نمونه کارها با روش طرح ریزی شیب به عنوان یک روش بهینه سازی نشان می دهیم (Ravindran et al. 1983 ؛ Shinzato 2018 ؛ Sukharev 2019 ، 2020B)بشر

2. روش تحقیق. توسعه تئوری نمونه کارها مقاله ، جنبه های روش شناختی یک انتخاب ساختاری را تحت نظریه نمونه کارها با یک رویکرد مدل در نظر می گیرد. ما توزیع کل منبع را در بین واحدهای نمونه کارها شبیه سازی می کنیم و نشان می دهیم که چگونه می توان نتیجه تعیین شده توسط مدل حداکثر درآمد و به حداقل رساندن ریسک نمونه کارها را انتخاب کرد. برای نتیجه گیری ، ما سودآوری و سهم ریسک را برای بخش های اقتصاد روسیه (مطالعه موردی از کشور محل زندگی نویسنده) نشان می دهیم. ما بهینه سازی مبلغ منابع تعریف شده را در بین بخش ها تحت پارامترهای واقعی سودآوری آنها در مدل بهینه سازی نمونه کارها با روش طرح ریزی شیب به عنوان یک روش بهینه سازی نشان می دهیم (Ravindran et al. 1983 ؛ Shinzato 2018 ؛ Sukharev 2019 ، 2020B)بشر

2. روش تحقیق. توسعه تئوری نمونه کارها

نظریه نمونه کارها را می توان در واحدهای مختلف ، نه تنها موارد مالی ، بلکه برای بخش های اقتصادی واقعی نیز اعمال کرد ، که گروهی از آنها می تواند به عنوان یک نمونه کارها در نظر گرفته شود. منابع و سرمایه گذاری ها در این نمونه کارها توزیع می شوند ، و واحدهای نمونه کارها با برخی از ارزش های پویا در حال تغییر سودآوری یا بازده در هر واحد از منابع و ریسک سرمایه گذاری شده مشخص می شوند. این نمونه کارها ساختار خاصی را برای توزیع سرمایه گذاری توسط واحدهایی که سودآوری خاصی دارند و خطر فروش کل نمونه کارها را ارائه می دهد ، ارائه می دهد. مدل های بهینه سازی تئوری نمونه کارها می تواند برای تصمیم گیری در مورد منابع و توزیع سرمایه گذاری در بین موارد نمونه کارها تحت معیارهای مختلف استفاده شود - حداکثر رساندن در عین حال و به حداقل رساندن ریسک ناشی از توزیع واحدهای نمونه کارها. مطابق قضیه مجموعه کارآمد H. Markowitz (Markowitz 1952 ، 1959) ، ممکن است از مجموعه خاصی از اوراق بهادار نیز مشکل انتخاب وجود داشته باشد. قبلاً خاطرنشان شده است که امکان انتخاب یک نمونه کارها مناسب از مجموعه ای از اوراق بهادار را فراهم می کند ، اما انتخاب با معیارهای بالاترین درآمد در سطح مشخصی از ریسک یا کمترین خطر برای سطح معینی از درآمد محدود می شود. در سطح مدلهای بهینه سازی نمونه کارها ، تئوری نمونه کارها می تواند آنها را در واحدهای مختلف در یک نمونه کارها به عنوان یک روش کاملاً قدرتمند از تجزیه و تحلیل ساختاری اعمال کند. در این حالت ، ایجاد یک انتخاب ساختاری تعریف شده توسط تمام ترکیبات معیارهای مشخص ، یک منطقه امیدوار کننده برای مطالعه است. این مسئله فراتر از تعادل استاندارد نمونه کارها را که توسط J. Tobin در سال 1955 شرح داده شده است ، می گیرد ، هنگامی که وی انتخاب بین سهام سرمایه فیزیکی و پول را به عنوان اشکال ثروت در نظر گرفت که یک نمونه کارها را با تعادل تعریف شده با نرخ برابر بازده برای همه دارایی ها ایجاد می کند.(توبین 1955). با توجه به این رویکرد ، اگر کمترین واریانس نرخ بازده با نرخ درآمد متفاوت نباشد ، صاحب ثروت انتخاب می کند. هنگامی که نرخ بازده متفاوت است ، برای کاهش واریانس نرخ بازده ، نیاز به متنوع سازی نمونه کارها وجود دارد. با این حال ، چنین روش انتخاب نمونه کارها برای شرایطی که ممکن است خطر نیز یکسان باشد ، مؤثر نیست و این وضعیت را می توان با ساختارهای مختلف توزیع سرمایه گذاری ایجاد کرد (Sukharev 2019 ، 2020A). این نکته مشخصه است و می توان گفت که برای مشکل انتخاب نمونه کارها معمولی نیست. با این حال،

مشکلات ساختاری در توسعه اقتصاد واقعی می تواند موقعیت هایی را ایجاد کند که بازده و نرخ خطر متفاوت باشد. درآمد بیشتر می تواند با ریسک بیشتر ارتباط داشته باشد ، در حالی که درآمد کمتری - با ریسک کمتر. شرایطی وجود دارد که درآمد بالاتر با ریسک پایین تر و درآمد پایین تر - با خطر بیشتری مطابقت داشته باشد. نسبت های مختلف ریسک و درآمد ، انتخاب ساختار توزیع را مبهم می کند (شکل 1). چندین بخش اقتصادی وجود دارد. شکل 1 ترکیبی از ریسک تجاری و سودآوری را نشان می دهد.

این شکل نشان می دهد که برخی از بخش های اقتصاد در امتداد خط CD قرار دارند ، یعنی درآمد بیشتر با یک ریسک بیشتر مطابقت دارد ، سایر بخش ها در امتداد خط AB قرار دارند ، جایی که درآمد بیشتر با ریسک پایین تر مطابقت دارد و درآمد پایین تر مطابقت داردبه یک خطر بیشتر< PAN> مشکلات ساختاری در توسعه اقتصاد واقعی می تواند موقعیت هایی را ایجاد کند که بازده و نرخ خطر متفاوت باشد. درآمد بیشتر می تواند با ریسک بیشتر ارتباط داشته باشد ، در حالی که درآمد کمتری - با ریسک کمتر. شرایطی وجود دارد که درآمد بالاتر با ریسک پایین تر و درآمد پایین تر - با خطر بیشتری مطابقت داشته باشد. نسبت های مختلف ریسک و درآمد ، انتخاب ساختار توزیع را مبهم می کند (شکل 1). چندین بخش اقتصادی وجود دارد. شکل 1 ترکیبی از ریسک تجاری و سودآوری را نشان می دهد.

این شکل نشان می دهد که برخی از بخش های اقتصاد در امتداد خط CD قرار دارند ، یعنی درآمد بیشتر با یک ریسک بیشتر مطابقت دارد ، سایر بخش ها در امتداد خط AB قرار دارند ، جایی که درآمد بیشتر با ریسک پایین تر مطابقت دارد و درآمد پایین تر مطابقت داردبا توجه به یک خطر بیشتر. مشکلات ساختاری در توسعه اقتصاد واقعی می تواند موقعیت هایی را ایجاد کند که بازده و نرخ خطر متفاوت باشد. درآمد بیشتر می تواند با ریسک بیشتر ارتباط داشته باشد ، در حالی که درآمد کمتری - با ریسک کمتر. شرایطی وجود دارد که درآمد بالاتر با ریسک پایین تر و درآمد پایین تر - با خطر بیشتری مطابقت داشته باشد. نسبت های مختلف ریسک و درآمد ، انتخاب ساختار توزیع را مبهم می کند (شکل 1). چندین بخش اقتصادی وجود دارد. شکل 1 ترکیبی از ریسک تجاری و سودآوری را نشان می دهد.

مبانی تجارت فارکس...

ما را در سایت مبانی تجارت فارکس دنبال می کنید

برچسب :

نویسنده : سحر دولتشاهی

بازدید : 66

آرشیو مطالب

خبرنامه