- کارگزاران با سفارشات از دست دادن توقف

- بررسی Crypto Bittrex: بیت کوین و دارایی های دیگر با حداقل 3 دلار

- معرفی دوستان به Alpari

- قیمت و پرداخت

- نخست: داروهای اولویت دار

- گزینه های باینری در مقابل تجارت فارکس: درک تفاوت

- از کجا می توان از دست دادن متوقف کرد - و چرا مهم است

- پول: استاد بازی

- نظارت و مدیریت ریسک نرخ بهره در طول مسیر عادی سازی

- حدس و گمان های محور محور حجم معامله های زنجیره ای مبادلات غیرمتمرکز را تحت فشار قرار می دهد و از سکوهای متمرکز گذشته

آخرین مطالب

امکانات وب

مکالمات با مشتریان در مورد عملکرد سرمایه گذاری امسال روی اوراق قرضه متمرکز شده است. چرا اوراق قرضه ما ارزش خود را از دست داد؟نرخ بهره قرار است چه کاری انجام دهد؟تورم چطور؟

ما در این مقاله سعی خواهیم کرد به برخی از این نگرانی ها بپردازیم. در حالی که نگران کننده است ، ما فکر نمی کنیم که این بازده اوراق قرضه چیزی برای ترس است ، و ما می خواهیم بهترین پاسخ خود را به این سوال که "آیا اوراق قرضه پایین می ماند؟"و "چگونه بر بازنشستگی من تأثیر خواهد گذاشت؟"

اینها واقعاً بازده بسیار غیرمعمول برای اوراق قرضه هستند

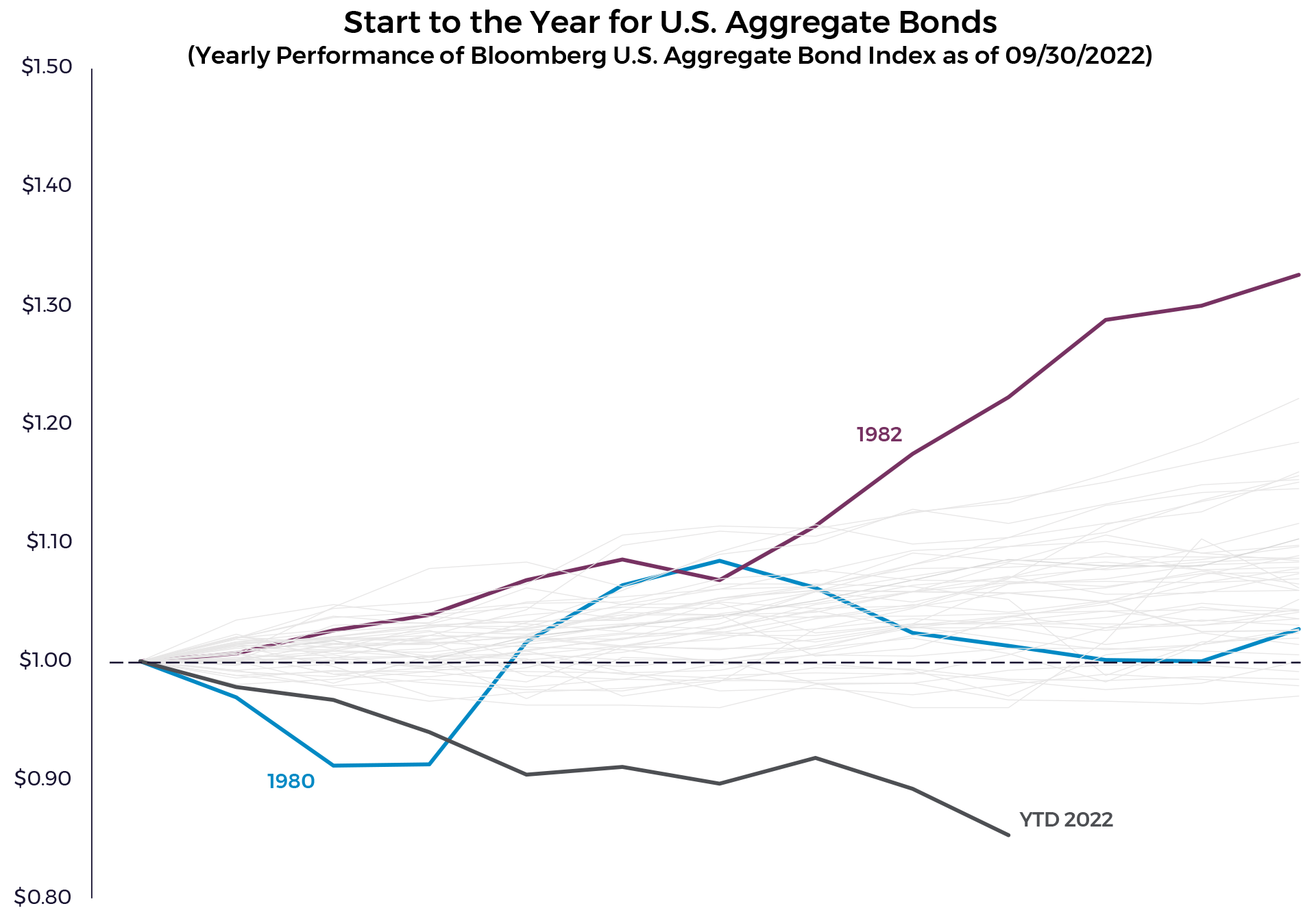

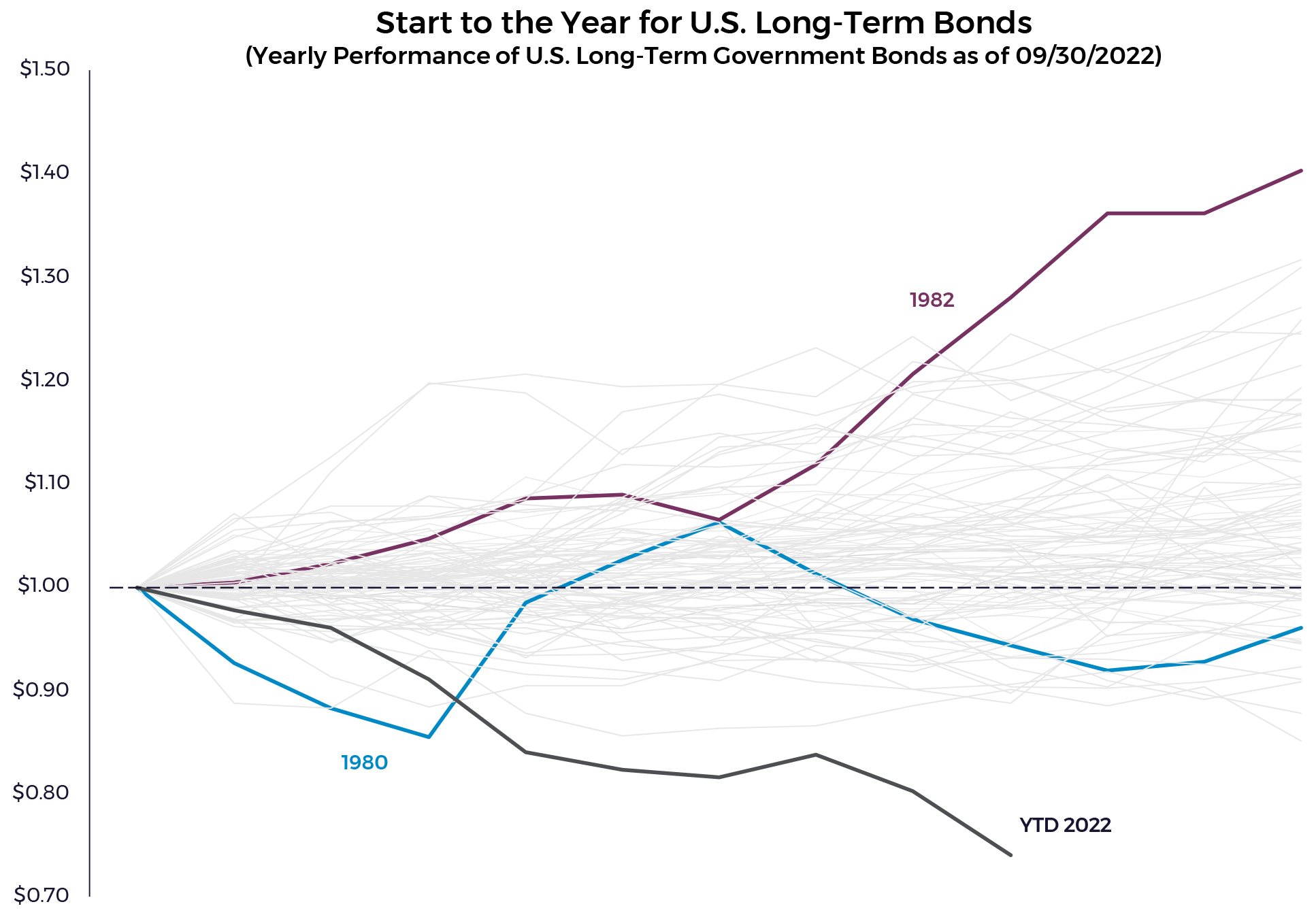

در پست چه چیزی در مورد این بازارها غیرمعمول است؟ ، ما خاطرنشان کردیم که شروع سال از نظر تاریخی چقدر غیرمعمول بود. ما در مورد انتظارات تورم و آنچه دلالت دارد (و دلالت بر آن نیست) برای نرخ بهره آینده در چشم انداز در میانه سال در طول سال صحبت کردیم.

ما به عنوان به روزرسانی در این قطعات ، این دو نمودار را در کنار هم قرار دادیم تا نشان دهیم که شروع امسال چقدر غیرمعمول است که از نظر تاریخی بوده است.

سال به امروز ، این بدترین بازده برای اوراق قرضه متوسط و بلند مدت در تاریخ بوده است. این همچنین حاکی از آن است که منتظر سال آینده هستیم ، تکرار چنین رویدادی فوق العاده بعید خواهد بود. این ضررها به طور پیش فرض یا سایر ضررهای تحقق یافته در ارزش هدایت نمی شوند. این تلفات قیمت تقریباً به طور کامل هدایت می شود زیرا نرخ بهره خیلی سریع بالا رفته است.

در همین حال ، سهام و اوراق بهادار همزمان کاهش می یابد. از زمان شروع شاخص S& P 500 ، 25 سال تقویم وجود داشته است که در آن شاخص S& P 500 بازده منفی دارد. در تمام آن سالها ، یک سرمایه گذار بهتر در یک نمونه کارها 60/40 (دارای 60 ٪ سهام و 40 ٪ اوراق قرضه) بهتر بود ، خواه این نمونه کارها از اوراق قرضه متنوع بلند مدت یا اوراق قرضه کوتاه مدت و با کیفیت بالا ساخته شده باشدبشرامسال سال اول است ، اگر یکسان باشد ، یک نمونه کارها 60/40 ممکن است در یک سال بدتر شود که سهام بازده منفی داشته باشد. ما فکر نمی کنیم که نمونه کارها 60/40 مرده است. نگه داشتن اوراق قرضه برای ریسک خطر در آینده مهم خواهد بود. با نگاهی به جلو ، ما انتظار داریم که یک نمونه کارها 60/40 برای کاهش تلفات بورس به طور متوسط 50 ٪ در آن سالهای ضرر ، دقیقاً مانند گذشته باشد.

اینها ضررهای کوتاه مدت ارزش هستند که به طور مستقیم از سرمایه گذاران طولانی مدت سود می برند

دو دلیل وجود دارد که ما اوراق بهادار داریم. اولین مورد متنوع سازی سهام است. دوم این است که پرداخت بهره از آن اوراق را بدست آورید.

خبر خوب پیرامون این ضررهای اوراق قرضه این است که پرداخت های بیشتر با بهره بسیار خوب برای سرمایه گذاران ، به ویژه بازنشستگان است. در حالی که متنوع سازی مانند گذشته کار نکرده است ، ضرر در ارزش تا حد زیادی با این واقعیت جبران می شود که انتظار داریم علاقه بیشتری به آینده کسب کنیم. یا اوراق قرضه علاقه بیشتری به آینده می اندازد ، یا نرخ اوراق قرضه کاهش می یابد و ما باید با افزایش قیمت اوراق ، بیشتر اصلی را از دست بدهیم. در هر صورت ، سرمایه گذاران بلند مدت باید بهتر باشند زیرا نرخ بهره واقعی بالا رفته است.

به نظر می رسد خیلی خوب است ، بنابراین اجازه دهید این شماره را قرار دهیم. به عنوان مثال ، شاخص اوراق قرضه کل ایالات متحده بلومبرگ تا به امروز 14. 61 ٪ کاهش یافته است ، اما سرمایه گذاران انتظار دارند سود سهام کسب کنند که طی یک دهه آینده حدود 29 ٪ ارزش بیشتری را به صورت تجمعی اضافه می کند. تأثیر مرکب بر ثروت بلند مدت شما مثبت است. فراتر از 10 سال ، پیش بینی می شود افراد از نظر ثروتمندتر از آنچه که می توانستند نرخ بهره پایین بمانند ، ثروتمندتر باشند.

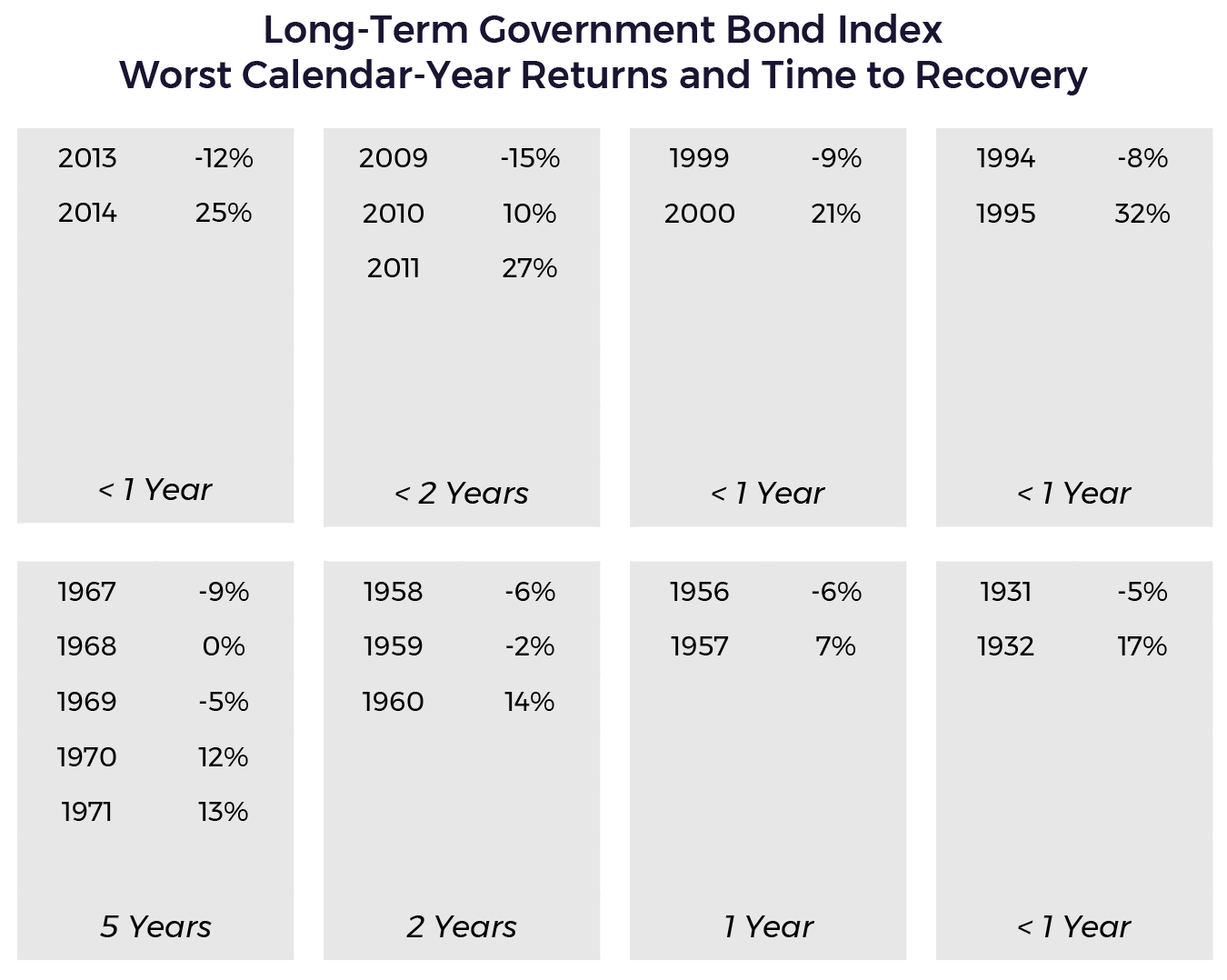

علاوه بر این ، هنگامی که اوراق قرضه در گذشته بازده منفی داشته است ، زمان بهبودی این ضررها از نظر تاریخی بسیار کوتاه بوده است.

جدول فوق دلالت بر این ندارد که نرخ بهره لزوماً سال آینده کاهش می یابد ، اما ما همچنین فکر نمی کنیم که این جمله مشترک باشد که "نرخ اوراق قرضه تا زمانی که تورم زیاد باشد بالا می رود" نیز صادق است.

آیا این ناشی از تورم است؟

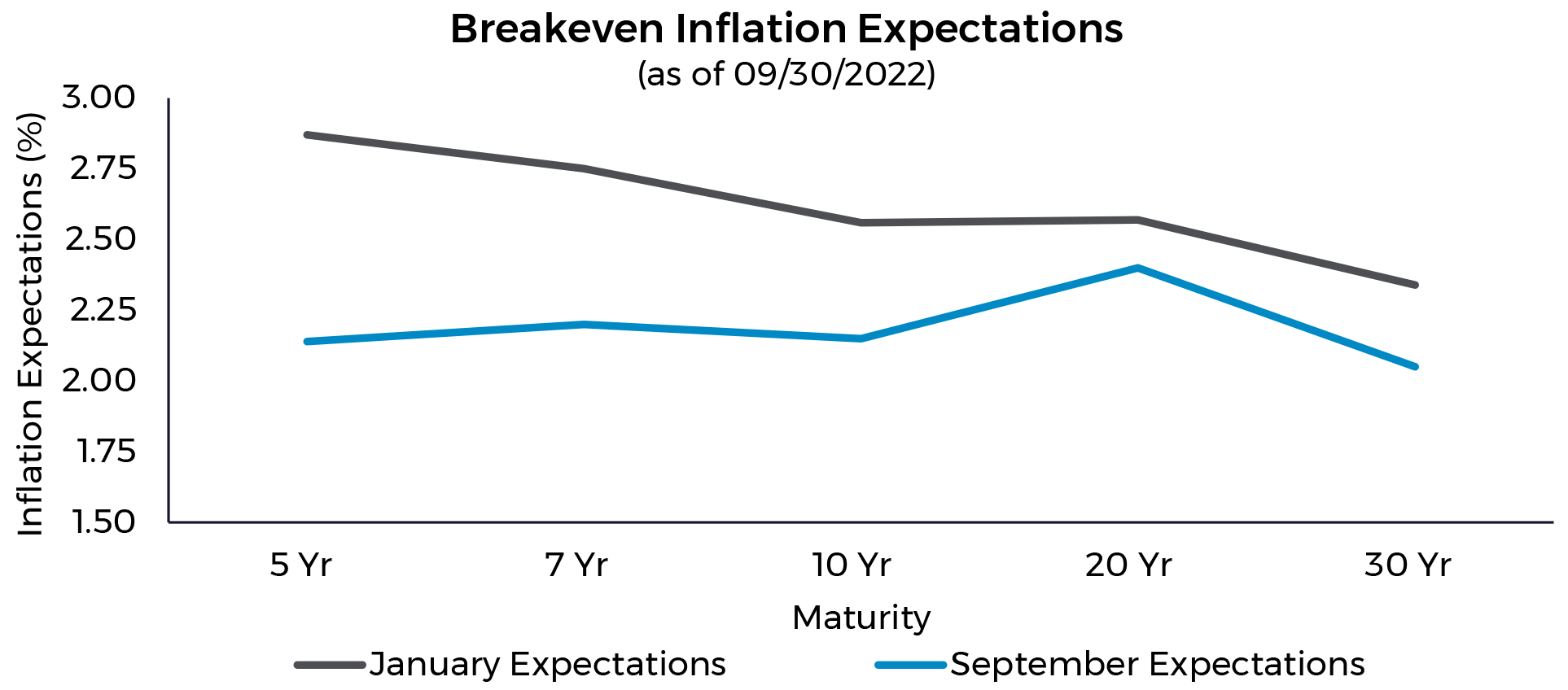

داستان رایج این است که بازده بالاتر امسال توسط تورم هدایت می شود ، اما با نگاهی به داده ها ، به نظر نمی رسد که این داستان بازار اوراق قرضه را بیان کند. بازده در بازار اوراق بهادار از دو عنصر تشکیل شده است:

- انتظارات تورم بازار

- بازده واقعی: عملکرد بالاتر از انتظارات تورم

بازده اوراق قرضه = 1. انتظارات تورم بازار + 2. بازده واقعی

با نگاهی به انتظارات تورم (خط خاکستری در ماه ژانویه انتظارات است و خط آبی هم اکنون است) ، می توانیم ببینیم که انتظارات تورم طولانی مدت کاهش یافته است زیرا فدرال رزرو نسبت به تجدید نظر در تورم تهاجمی تر شده است. بازارها بر این باورند که فدرال رزرو با تهاجمی تورم را در سالهای آینده کاهش می دهد. در حقیقت ، انتظارات تورم برای 5 سال آینده حدود 2. 25 ٪ است ، که تقریباً به آنچه پیش بینی پیش از این بود نزدیک است.

این بدان معناست که کل افزایش نرخ بهره را می توان به افزایش بازده واقعی نسبت داد. بازده مورد انتظار برای سرمایه گذاران اوراق بهادار (خالص تورم) اکنون نسبت به آنچه در ابتدای سال بود ، به طور قابل توجهی بیشتر است.

آیا باید با اوراق قرضه خطر کمتری داشته باشیم؟

سوالی که برخی از مشتریان پرسیده اند این است که آیا بهتر بود امسال در اوراق قرضه کوتاه مدت یا حتی پول نقد سرمایه گذاری می کردیم، زیرا آنها کمتر ضرر کرده اند. اگرچه امسال درست است، اما اکثریت قریب به اتفاق سال ها برای نگهداری آن اوراق قرضه کوتاه مدت، به ویژه پس از تورم، وضعیت بدتری داشتند. در طول عمر سرمایه گذاری، اوراق قرضه کوتاه مدت و با کیفیت بالا، ثروت خالص تورم را افزایش نمی دهند، زیرا تمایل دارند که سودی تقریباً برابر با تورم داشته باشند. یک رویکرد متنوع اوراق قرضه که در اوراق قرضه با ریسک مدت دار و ریسک اعتباری سرمایه گذاری می شود، به طور متوسط 1 تا 2 درصد در سال بازده بیشتری ارائه می دهد. برای مشتریانی که قرار گرفتن در معرض اوراق قرضه قابل توجهی دارند، این به معنای ثروت و توانایی بسیار بیشتر برای صرف طولانی مدت است.

برخی از بدترین زیان ها مربوط به اوراق قرضه بلندمدت دولتی در سال جاری بوده است، حتی اگر این اوراق از نظر تاریخی بیشترین تنوع را برای سهام ایجاد کرده است. در 10 بدترین رکود بازار سهام از سال 1926، اوراق قرضه بلندمدت ضربه را با بازدهی مثبت در 8 سال از 10 سال کاهش دادند. این به این معنی است که سبد دارایی این اوراق را بهتر از اوراق قرضه کوتاه مدت یا نقدینگی در اکثر مواقع، اما نه هر بار، کاهش می دهد.

در 22 سال گذشته، چنین رویکرد اوراق قرضه متنوع، در مقایسه با رویکرد کوتاه مدت و با کیفیت بالا، در طول زمان به ثروت مادی افزوده است. رویکرد اوراق قرضه متنوع در 14 سال حداقل 1٪ بهتر بود، در حالی که رویکرد کوتاه مدت و با کیفیت بالا تنها در 2 سال (2013 و امسال) حداقل 1٪ بهتر بود! نتایج در 6 سال باقی مانده مشابه بود.

اگر فردی در سال 2000 با 60% سهام/40% پرتفوی اوراق قرضه به ارزش 1 میلیون دلار شروع به کار کرد، در حال حاضر حدود 3. 34 میلیون دلار با اوراق قرضه کوتاه مدت و با کیفیت بالا و 4. 3 میلیون دلار با اوراق قرضه متنوع، یک میلیون دلار بیشتر خواهد داشت.

هر بار کار نمی کند، اما شواهد فراوان نشان می دهد که سرمایه گذاری در رویکرد اوراق قرضه متنوع، محتاطانه ترین اقدام در دراز مدت است.

امروز چطور؟آیا چیزی وجود دارد که باید تغییر دهیم؟

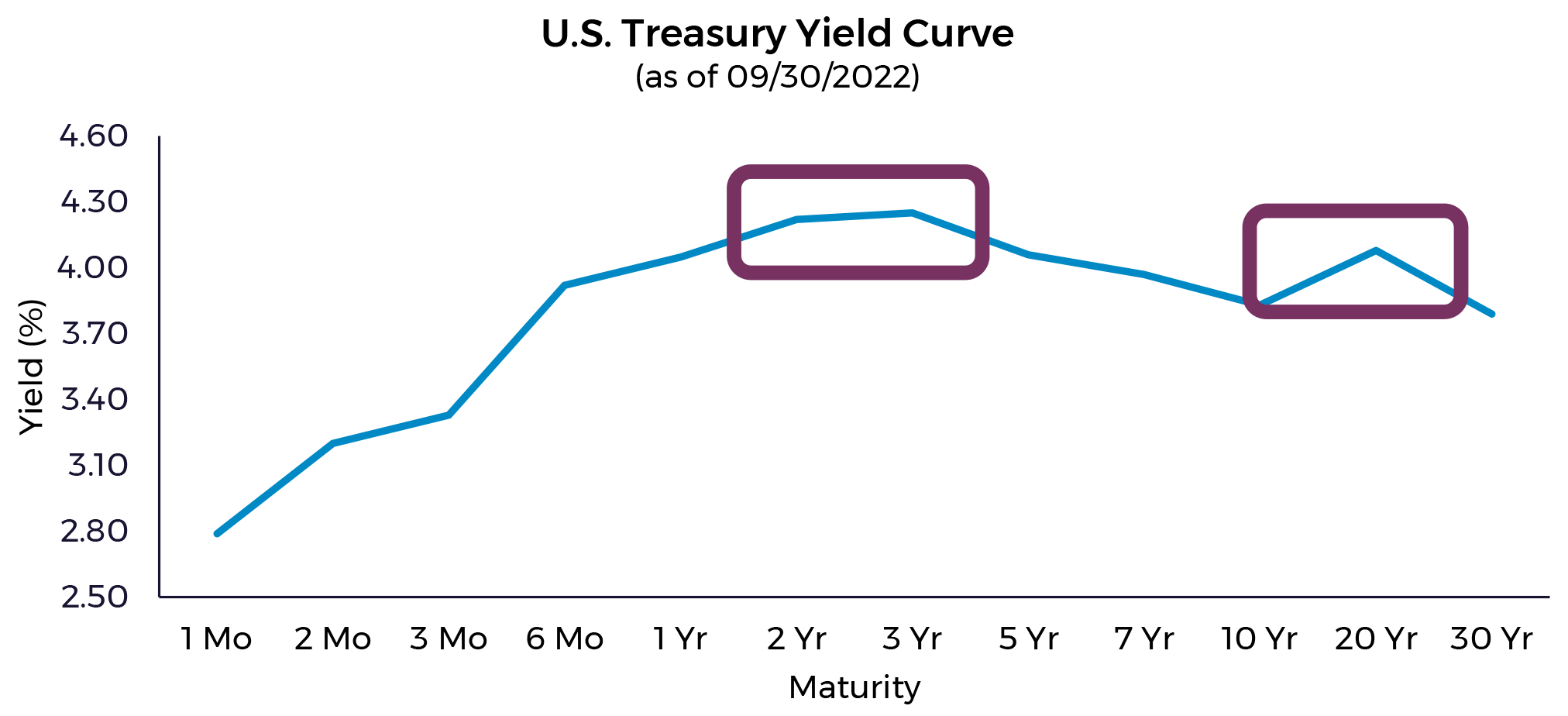

میزان تغییر نرخ بهره باعث تغییر نوع اوراق قرضه می شود. همانطور که گفته شد ، در آغاز سال ، نرخ بهره کوتاه مدت 1 ٪ یا کمتر بود ، در حالی که اوراق قرضه بلند مدت 2 ٪ بود. امروزه ، نرخ اوراق قرضه کوتاه مدت کمی بیش از 4 ٪ است در حالی که اوراق قرضه بلند مدت کمی پایین تر از آن است-به این یک منحنی بازده معکوس گفته می شود (هنگامی که اوراق کوتاه مدت بازده بالاتری نسبت به اوراق بلند مدت دارند). ما امروز دو وارونگی در منحنی را در نمودار زیر برجسته کرده ایم. منحنی عملکرد امروز به جای منحنی شیب دار معمولی به نظر می رسد:

کمیته سرمایه گذاری ما یک روند دیرینه برای ارزیابی مجدد منابع اوراق بهادار ما دارد که نرخ بهره با بزرگی مشخص تغییر می کند و آنها اخیراً برای انجام این کار دوباره ملاقات کرده اند. نتیجه این خواهد بود که ما می خواهیم به دنبال همان رویکرد داشتن اوراق قرضه متنوع مانند گذشته باشیم ، اما می خواهیم بلوغ را کمی کوتاه کنیم. با توجه به اینکه اوراق قرضه کوتاه مدت در حال حاضر نسبت به اوراق قرضه بلند مدت علاقه بیشتری را پرداخت می کند ، این امر منطقی است. ما هنوز هم می خواهیم نگه داشتن اوراق قرضه بلند مدت را حفظ کنیم ، اما تخصیص ما را کمی از اوراق قرضه 30 ساله به اوراق قرضه 20 ساله (وارونگی در سمت راست نمودار) تغییر دهیم.

به طور مشابه ، ما قصد داریم حدود نیمی از تخصیص اوراق قرضه اصلی را از مدت زمان 7 ساله بازار مانند اوراق قرضه با مدت زمان 3 ساله (وارونگی در سمت چپ نمودار) به اوراق قرضه تغییر دهیم. این تغییرات با رویکرد نظم و انضباط ما سازگار است و همه چیز مربوط به جایی است که نرخ بهره امروز بهترین سرمایه گذاران را به دلیل ریسک کردن به دنبال خود جبران می کند. این باید بازده مورد انتظار را اندکی افزایش دهد در حالی که فراز و نشیب اوراق قرضه ما را در این بازار اوراق بهادار غیرمعمول بی ثبات می کند.

انجمن در بعضی مواقع به اوراق قرضه کوتاه مدت در طی دوره هایی تغییر می کند مانند امروزه اوراق قرضه کوتاه مدت بازده مورد انتظار بالاتر از اوراق قرضه بلند مدت است. با این حال ، وقتی چنین تغییراتی را انجام می دهیم ، کمیته سرمایه گذاری ما مستقیماً اذعان می کند که ما با خرید اوراق قرضه کوتاه مدت ، تنوع را کمی کاهش می دهیم. این شرایط با گذشت زمان نادر است اما فرصت هایی برای بازده کل نمونه کارها با خطر کلی مشابه وجود دارد.

نتیجه

وقتی به اوراق بهادار خود نگاه می کنیم ، به دلیل یکی از بزرگترین حرکت در نرخ بهره در تاریخ ، شاهد افت قابل توجهی در موقعیت اوراق قرضه هستیم. این می تواند برای سرمایه گذاران نگران کننده باشد مگر اینکه ما یک قدم عقب برداریم و پیامدهای بلند مدت را درک کنیم.

سرمایه گذاران بلند مدت اکنون در سبد اوراق قرضه خود درآمد بیشتری کسب می کنند. با ورود به سال ، سرمایه گذاران اوراق قرضه انتظار می رود 2 ٪ یا کمتر از نظر دائمی کسب کنند. اکنون انتظارات بلند مدت به 4 ٪ نزدیکتر است. این تفاوت در درآمد باعث می شود تا سرمایه گذاران در هزینه های بازنشستگی و طولانی مدت ثروتمندتر ایمن تر شوند. نرخ بهره بالاتر (به ویژه بدون انتظارات تورم بالاتر) نتیجه ارزشمندی برای بهزیستی سرمایه گذاران بلند مدت است ، و ما متمرکز هستیم که از طریق یک رویکرد منضبط به درستی قرار بگیریم تا از این وضعیت استفاده کنیم تا مدت طولانی تری داشته باشد-آینده برای مشتریان ما.

مبانی تجارت فارکس...

ما را در سایت مبانی تجارت فارکس دنبال می کنید

برچسب :

نویسنده : سحر دولتشاهی

بازدید : 52

آرشیو مطالب

خبرنامه